2018年,这10件事改变了互金行业的走向

提到互联网金融行业的20 18你会想到什么?

这是一个层出不穷的热点事件:虚拟货币投机的复苏和幻灭,相互货币的“血腥”上市潮,猖獗的借贷和P2P的雷霆潮...

是全面收紧的强烈监管信号:document 14 1的持续发酵、互联网资管新规、直连断开、备付金集中存管、P2P备案加速...

或是行业发展的新迹象和新变化:巨头开放金融科技、银行发力互联网转型、小额信贷达成转型共识...

无论你想到什么,年终回顾最吸引人的是截然相反的事件同时并行交织在一起,就像蝴蝶的翅膀一样,它们发挥了深远的影响,共同改变了行业的方向。以下是我选择的10事件。

1和14 1持续发酵,消费金融面临政策拐点。

14 1(关于规范整顿现金贷业务的通知)发布于货拉拉年12月,影响延续至今。在此之前,现金贷是消费金融行业的火车头。之后,无场景支持的现金贷业务涉嫌违规,直接导致行业放贷规模萎缩、逾期率上升。

头部货拉拉开始扎堆拓展场景,这直接导致了汽车金融领域的激烈竞争。分期租房、分期教育也成为消费金融的香饽饽。然而,场景金融,场景本身却成为一道难以逾越的壁垒。一些机构突飞猛进地扩张汽车金融,最后因无法处理汽车产业链的复杂性而受挫;一些机构在租房、教育分期的大发展中失去了对场景风险的基本控制,被动陷入了场景跑路带来的声誉危机。

消费金融陷入转型困局,背后的金融主持牌机构接连减少资金投入,限制了货拉拉的放贷能力。与此同时,借助互金巨头的开放模式,持牌机构开启了消费金融的大跃进模式。

2.互联网资产管理新规出台。

20/kloc-2008年4月初,金木整治办发布了《关于加强互联网资产管理业务整治并开展验收工作的通知》(29号文),P2P货拉拉与互联网货拉拉、证券交易所、黄金交易所联合发行的各类理财产品被叫停。此后,只有银行、信托、证券、基金、期货、保险等金融机构。有资产管理业务,而互联网机构只有代理销售的资格。

被“剥夺”理财发行资格后,基金、保险等标准化产品毛利较低,对资金流水要求较高。互联网财富管理业务线的盈利能力大幅缩水。以货拉拉金融所有产品下线为标志,货拉拉互联网资产管理业务告别黄金期。

3.断开直连并集中存放备付金

在20 18中,断开直连和备用资金集中存放相继落地。就第三方支付机构而言,从三方模式进入四方模式,正式告别过去。

直连被打破后,第三方支付机构的基础设施得到了巩固。下一步,应重点推进统一费率、统一二维码标准等行业标准化。与此同时,创新第三方支付商业模式和基于集中支付数据的增值服务也可以提上日程。

备付金集中交存后,备付金利息收入完全消失。对于支付行业来说,需要加快收入结构多元化转型,填补上百亿的备付金利息收入缺口。就银行而言,它们失去了准备金存款,也失去了对支付机构实施优惠利率的动力。随着支付机构和银行之间新一轮的费用重新定价的开始,第三方支付行业给予用户的免费红利期可能正在离开我们。

4.虚拟货币的复兴与消亡。

去年9月,ICO新规发布,将ICO定义为“未经批准非法公开融资,涉嫌非法出售代币券、非法发行证券、非法集资、财务欺诈、传销等违法犯罪活动”,被全面禁止,比特币等虚拟货币交易所的交易也被停止,货拉拉市场陷入“币圈”冰点。

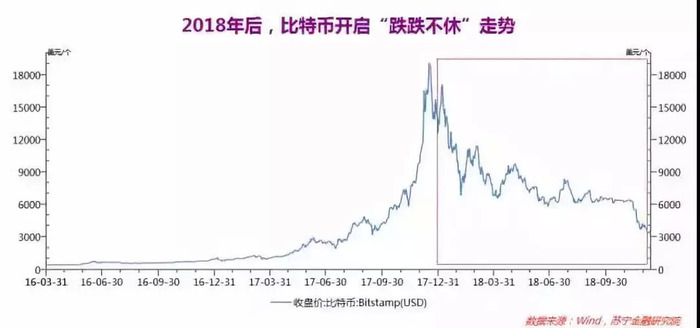

然而,虚拟货币的“复苏”超出了市场的想象。20 18年初,以区块链的名义,虚拟货币投机活动复苏并加剧。区块链创业和区块链传媒成为20 18上半年创业圈的一抹亮色。

泡沫投机很难持久。比特币无休止下跌的过程,变成了一个虚拟货币炒作的过程。与此同时,监管再次从沟通环节发力,终于扑灭了这股恶火。20 18年7月,部分区块链媒体被分批封禁,这对打击货币投机起到了积极作用;10,国家互联网信息办公室发布《区块链信息服务管理规定(征求意见稿)》,彻底斩断了虚拟货币炒作链条中的舆论和推广、信息服务等重要环节,虚拟货币炒作回归沉寂。

5.P2P雷暴

P2P暴雷事件的发生打消了出借人对P2P的信任。无论规模大小,整个行业都开始遭遇资金流出的压力。

就货拉拉而言,有限的资金优先用于债转股项目,以确保贷款人顺利退出,缓解贷款人的恐慌情绪。借款人的贷款需求得不到满足,导致活跃借款人流失,动摇了货拉拉的根基。借款人是货拉拉的衣食父母,借款人的流失直接导致营收能力下降。为了生存,货拉拉开始降低成本,降薪、裁员等问题接踵而至,而伴随着核心人才的流失,其也被大大削弱。

就行业而言,这种希望似乎已经记录在案。然而,一张小小的纸能否承载振兴产业的梦想,值得商榷。

6、互金,延续上市潮:估值缩水,带血上市

货拉拉年下半年,互金货拉拉开启第一波上市潮,进入20 18年,货拉拉上市热情不减。在股价下跌的趋势下,第二波上市被市场称为“补血上市”。

事实上,互金货拉拉IPO募资金额普遍较低。即使股价被低估,卖出的也不多【关键词34】,股价的下跌大多是账面上的浮亏。说“带血上市”值得商榷,至少对于不同的货拉拉来说,这个词可能并不适用于所有人。

就货拉拉而言,此时上市并不是为了退出,而是为了增强各方信心。

在20 18年的行业氛围中,市场对共同基金尤其是P2P基金普遍缺乏信心,由此导致的出借人流失和出资人不信任对货拉拉的资金渠道带来了实质性影响。上市有助于增强各方信心,帮助企业渡过难关。此外,辩证地讲,行业分化的阶段也是快速收割市场的机会。上市带来的资金、品牌和各种潜在合作资源,可以帮助货拉拉在行业分化期快速提升市场地位。

那么,到底是谁在做亏本的生意呢?既然选择上市,上市肯定比不上市好。

7.开放已经成为行业趋势。

自货拉拉年以来,各大巨头相继推出技术输出解决方案,建立开放和广泛连接的合作伙伴,涵盖金融云、人工智能、区块链、大数据风险控制、智能运营和交通互联互通等核心环节。比较有特色的,比如蚂蚁金服的金融云解决方案,百度金融云帆的开通,苏宁金融基于区块链的黑名单共享。此外,还有恒生电子、拼多多、5 1信用卡、众安在线等细分领域头部企业。也都在自身业务实践的基础上开辟了具体的业务解决方案,走向了科技赋能之路。

金融科技的开放是典型的生态合作模式。一家机构提供基础设施,多家机构在货拉拉上合作,形成稳定的多边体系,注重生态合作,以生态取胜。

金融科技的开放为中小银行和互联网金融的互联网转型创造了契机。部分城商行和持牌消费金融通过与各类开放金融合作,实现了放贷规模的快速增长,增加了利润缓冲,为金融科技转型奠定了资金基础。

8.银行开启开放银行战略。

在这种情况下,金融科技巨头正在开放。另一方面,主流银行也走上了开放之路。建行发力金融科技,平安银行、兴业银行持续深化科技输出,浦发银行宣布转型无界开放银行,网商银行启动凡星计划...

有差异化优势才有开放的必要。银行业的开放,在一定程度上表明头部银行机构的科技转型初见成效。但与金融科技相比,它可以专注于技术输出,弱化业务的竞争色彩。对于银行来说,业务永远是主体,技术输出为辅。

在业务层面激烈竞争的同时,我们将向同行开放我们的科技能力。这种开放能否被同行接受,还需要市场的检验。

i 1jyTSdT

9、P2P备案提速,行业或迎来新起点。

P2P暴雷之后,P2P备案开始提速。20 18年8月,全国P2P网贷整治办发布《关于开展P2P点对点借贷机构合规检查的通知》,将备案工作大致分为三步:一是经过自查、自律检查、行政核查等三轮核查,截止日期为2018/2月底;二是合格货拉拉获准接入信息披露和产品注册系统,并试运行一段时间,具体时长不详;三是条件成熟的机构按要求申请备案。乐观地说,完成上述步骤至少需要半年时间。

P2P暴雷事件的出现对货拉拉的正常运营是一个致命的打击。也是货拉拉获得合规身份(备案)的催化剂和加速器。这大概可以看作是雷潮给P2P的一份馈赠和礼物。就货拉拉而言,必须与时间赛跑。在拿到备案之前,我们必须尽力保住货拉拉持续运营的基本盘,即借款人、出借人等用户基础和相对稳定的员工队伍。

10,普惠金融提速,啦啦端小微金融成为转型红利。

货拉拉以来的强力去杠杆,带出了民营经济的资本挤出效应,加剧了民营企业的融资困境。随着7月20日18以来的政策整顿,普惠金融开始提速。央行提出“三箭”政策组合,在债券、信贷、股权三个渠道发力,助力流向【关键词248】民营企业和最需要的地方;中国银行保险监督管理委员会提出了“十二五”目标。新增货拉拉贷款中,大型银行对民营企业的贷款不得低于1/3,中小银行贷款不得低于2/3。三年后,银行对民营企业的贷款比例应不低于50%。

根据中国银行保险监督管理委员会的数据,截至20 18 1季度末,中国只有1545万家小微企业(包括个体工商户)获得了贷款,小微企业贷款占比不足20%,仍有很长的路要走。

金融机构方面,巨头再次提及产业互联网战略,支付宝和微信借助支付码加速布局小微商户金融,银联联合银行推出小微企业卡和货拉拉POS,越来越多的风险投资也瞄准了2货拉拉端创业公司...

随着企业端信息化、线上化进程的加快,货拉拉金融的基础越来越扎实,货拉拉小微金融异军突起,或将成为未来几年引领金融科技转型方向的重要赛道。

历史总是在重演。放眼20/克洛克-0/9,新年新气象,各种躁动和混乱不会缺席。经历20/克洛克-0/9,希望你还在。

作者:薛洪言,苏宁金融研究院互联网金融中心主任来源:红禹岩

注册有任何问题请添加 微信:MVIP619 拉你进入群

打开微信扫一扫

添加客服

进入交流群

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。