数字资产托管:诞生多个独角兽Crypto与传统金融的交汇处_虚拟币交易所平台,数字货币,NFT

: Digital Asset Custody was born at the intersection of multiple unicorns and traditional finance. Digital Asset Custody was born at the intersection of multiple unicorns and traditional finance. Blockchain network of overseas unicorn sources. 比特币今日价格行情网_okx交易所app_永续合约_比特币怎么买卖交易_虚拟币交易所平台

伴随着加密货币生态在近两年的繁荣发展,数字资产正在从“早期采用者”阶段走向“早期大众”阶段。按照独立地址记,全球使用过以太坊上去中心化交易所的用户数虽然在过去一年增长了 4 倍,但也仅有 460 万。而在声势上更“出圈”的 NFT 也只有 400 万左右的历史交易者。

从消费者金融科技的看,Stripe、Plaid、Marqeta、Lithic、Alloy 等产品花了3-4年的时间建设了比原有基础设施好10倍的产品,从而造就了 Chime、Robinhood 和 Cash App 等千万级用户的产品和百亿美元级别的公司,这些基础设施公司也成为了大型的独角兽。

数字资产在走向主流用户的阶段非常可能经历同样的周期。在 2022 年,我们非常看好的赛道是将加密货币和 DeFi 与世界主流用户连接起来的基础设施,这包括了托管服务、法币网关、开发者工具及链上数据分析平台等领域。在 2021 年,加密货币领域的投资中有 17%流向了加密货币托管与经纪服务商,目前数字资产管理市场和托管解决方案正在互为依托、快速发展,这个领域很有可能诞生多家百亿美元级别的公司。

在加密货币研究机构 Messari 的年度报告中,数字资产托管被描述为“Crypto 与传统金融世界道路交汇的地方”。在未来 5 年,我们将看到更多 FinTech 公司和传统金融机构寻求数字资产的托管及其他增值服务。同时好的托管基础设施将反哺更多 Crypto Native 公司的出现。它们将合力推动数字资产走向亿级别的主流用户。

目前提供数字资产托管服务的玩家很多,但是我们认为优质公司需要具备两大特性:

创新:数字资产托管服务本身竞争激烈、利润很薄,公司需要通过创新来降低获客成本并不断提高单客户价值

信任:信任是数字资产领域最重要的品牌资产,那些获得了知名基金支持、监管机构认可以及明星大客户使用的公司具备很强的竞争优势

基于这两点,我们看好三家公司:

Fireblocks:它是 Custodian as a Service 的领军者,提供了最好的自托管和交易解决方案,客户数量在过去一年增长 350%,目前估值 80 亿美元

Paxos:它将托管与监管解决方案深度结合,为 PayPal 和 Venmo 的加密货币交易功能提供全套支持,还拥有稳定币发行和美股结算等生态布局,上一轮估值 24 亿美元

Anchorage:它抓住了机构投资人参与数字资产的热情和共识机制从 PoW(工作量证明)转变到 PoS(权益证明)的趋势,在托管之上提供了权益质押和代理投票等服务,目前估值 30 亿美元

以 10 年为周期,这些公司的下限是被 FinTech 公司或传统金融机构并购,而上限则是成为数字资产的水电煤 —— 资产代币化和结算的基础设施。

以下为本文目录,建议结合要点进行针对性阅读。

01?什么是资产托管?

02 自托管 vs 第三方托管

03 数字资产托管的特点

04 为什么是现在

05 数字资产托管市场优质公司

Fireblocks:Custodian as a Service

Paxos:将托管与监管结合

Anchorage:让机构投资人参与投票与治理

06 案例:Revolut 和 Fireblocks、Paxos 合作

07 托管服务商的挑战

如果你想要第一时间跟踪「海外独角兽」更多研究和活动动态,欢迎添加「小象」的微信~

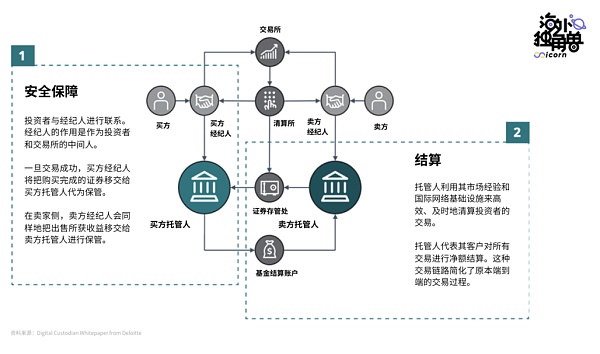

什么是资产托管?

在传统资本市场中,托管人的定义是为防止客户证券被盗或丢失而持有客户证券的金融机构。它们可以被想象为金库,以电子或实物形式持有投资者资产,保护它们免受欺诈或是盗窃损失。托管者不像银行那样靠净息差赚钱,而是向投资者收取服务费用。

实体世界的托管服务经历了 4 个发展阶段:

1920 年代托管服务未出现前,资产投资者必须自行保管纸质证券及相关证明文件

在 1929 年的黑色星期四后,信托公司和经纪人开始提供托管服务,代投资者保存、清算和交换纸质凭证,解决效率和安全问题

1940 年代,美国通过《投资公司法》,规定基金管理者不能自行托管,必须寻求满足 SEC 规定的第三方合格托管人

1960 年代,美国爆发纸处理危机(The Paper Crunch)。当时由于证券市场的发展,经纪人无法处理大规模的纸质文件,出现大量证券丢失、挪用、无法兑付红利等问题,使用信息技术和电子化系统的托管机构开始出现

代表性的托管银行 State Street Corp 在最后一个阶段出现。它目前市值接近 280 亿美元,提供托管和被动型资管,资产托管规模(Assets Under Custody)超 42 万亿美元,资产管理规模(Assets Under Management)接近 4 万亿美元,2020 年收入超 120 亿美元。另一家头部托管银行 BNY Mellon 也拥有超 380 亿美元的市值。

托管人如何参与资产交易链路

数字资产代表着一种全新的资产类别和存储方式。目前数字资产的主要形式是一系列的加密货币,包括了用于交易的代币(如 Bitcoin、Litecoin 等)、具备锚定属性的稳定币(如USDC、USDT 等)、使用消耗或参与项目治理的代币(如 ETH、Filecoin等)、各国央行发行的数字化货币等。

根据美国 SEC 发布的报告,仅考虑加密货币和非同质化代币,数字资产的总市值在 2021 年 8 月已经超过了 2.1 万亿美元。

这些数字资产的交易基础是公私钥加密:

私钥:可类比为保险箱密码。其本质上是一个随机生成的二进制数字,可以证明数字资产的所有权。最重要的是,私钥是确认一笔交易需要的全部内容,因此所有者不应该向其他人分享他的私钥

公钥:其本质上是一长串数字,由特定的私钥加密获得。公钥可以被公开分享,能够为所有者的钱包生成一个存款地址

在数字资产领域,托管人的核心任务仍然是保障客户数字资产的安全。但是由于这类资产的数字原生和公私钥加密特性,托管人无需也无法存储资产本身,而是直接通过保护所有者的密钥来确保资产安全。

在 2021 年,加密货币领域的投资中有 17%流向了加密货币托管与经纪服务商,目前数字资产管理市场和托管解决方案正在互为依托、快速发展,这个领域很有可能诞生多家百亿美元级别的公司。

自托管 vs 第三方托管

在 2009 年刚刚出现时,保护密钥的方法既原始又脆弱。所有者通常会把密钥打印在纸上或是存储到 USB 设备中。第一批提供托管服务的公司是 Coinbase 这样的交易所,但它们的方案非常中心化,用户在实质上不控制自己的私钥或是数字资产。

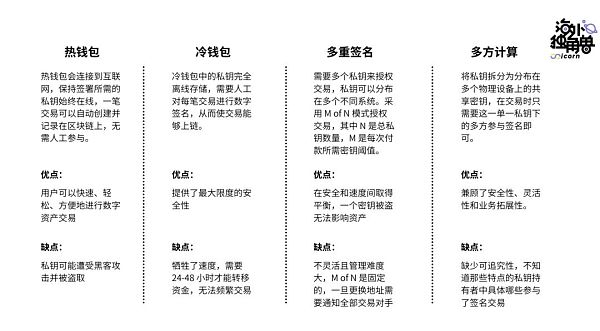

经过十几年的发展,托管服务商在密钥存储上已经有多种解决方案,哪怕是大型机构投资者的需求也可以被满足。主流的私钥存储方式包括:

通常托管服务商使用的存储方式是以上几种的混合,因此它们并不构成各种托管解决方案之间的差异。

我们可以回到“银行主人丢了钥匙”的例子,为了预付丢钥匙的事件出现,你有两个选择:

由合格管理者作为第三方托管:把钥匙给别人保管

仍然自行托管:用一种安全的方式保管钥匙

如果按照 DeFi 公司、FinTech 公司以及包含投资基金在内的传统金融机构来划分客户群,那么 DeFi 公司通常会选择自托管,FinTech 公司在全球扩展的过程中可能会同时采用两种解决方案,而传统金融机构则更多采用第三方托管以满足监管诉求。

但是这种分野只是短期现象,这些公司同时存在自托管的灵活性需求和第三方托管的合规性需求,市场的终局将是这两种解决方案的混合。

数字资产托管的特点

相比实体世界的托管服务,数字资产托管服务具有 3 个特点:

1.客户自发的诉求更强烈。如果不能全面保护自己的私钥,数字资产所有者面临巨大的内部风险 —— 有 20% 以上的比特币处于永远丢失的状态,因为其所有者忘掉了秘钥;在 DeFi 资管公司或是加密货币对冲基金,哪怕是极受信赖的员工也可能盗用私钥并跑路;黑客了解这一点,因此他们进行网络攻击的频率很高……

在传统市场中,所有交易实质上都是可逆的,但是数字资产记录在分布式账本的特性决定了它们的交易是不可逆的,因此安全的重要性更高。

这种感受对于传统金融机构中的入局者来说只会更强烈。除了经营者本身,这些公司的股东也来越来越关注数字资产的审计和交易的安全性,外部的托管解决方案能更好地解决经营者和股东的信任问题。

2.托管服务商的服务具备可拓展性。在法币和实体世界中,交易信息的移动和真正票据的移动是割裂的。客户交易时打交道的是 Robinhood 或 JP Morgan 的经纪人,而背后默默进行实体存储和结算的则是 State Street 和 NYC Mellon 。

数字资产本身则没有实体,因此托管服务商一旦与客户建立联系,可以将服务拓展到身份授权、清算、投资组合管理乃至经纪等一系列金融服务。这类似数字钱包的超级应用策略,数字资产托管服务商的业务很可能出现第二、第三增长曲线。

3.多样的解决方案可以并存。托管服务商目前面对的是全球不同国家、不同类型的客户。即使在强监管的美国,也只有纽约和怀俄明州制定了数字资产的托管监管,自托管仍然在很大程度上是被默认准许的。从客户层面看,传统的基金在投资加密货币时更愿意遵循第三方托管的规则。而大多数 Crypto Native 的公司则倾向于自托管。因此我们可以预期自托管和第三方托管的解决方案会在市场上并存,甚至同一家公司也可能同时使用两套解决方案 —— 让一部分资产更快速流动,将另一部分资产更安全地存储。

普华永道发布的一份报告显示:AUM 达到 20 亿美元的 150 家加密货币对冲基金中,在 2018 年 有 52% 使用托管服务,这一比例在近两年上升到 81%。

基于这些差异化特点,我们认为数字资产托管的潜在市场非常大,所有持有 100 万美元以上数字资产或是每 24 小时在链上交易有 50万美元的公司都非常有必要考虑使用市场上的托管解决方案。

为什么是现在

数字资产正在从“早期采用者”阶段走向“早期大众”阶段,托管服务为新进入者提供可靠的基础设施,又反过来享受客户量增大的红利。这种阶段性拐点已经非常清晰:

Crypto Native 的金融服务生态已经非常丰富。我们观察到更多的加密货币交易所、 Amber 和贝宝金融这样的加密货币原生基金、BlockFi 这样的质押贷款机构以及其他完全围绕加密货币构建金融服务的公司出现并迅速成为独角兽。这将大大加速数字资产对于主流人群的渗透。

FinTech 公司的超级应用策略促进它们拥抱数字资产。Cash App、Revolut、Robinhood、Venmo、PayPal App… 世界上用户规模最大的 FinTech 应用正在彼此竞争超级应用的王座,而提供加密货币服务意味着巨大的竞争优势。我们可以预期有大量百万级用户数、数十亿美元估值的全球 FinTech 公司会继续加码数字资产业务,而自建全套合规的加密服务门槛非常高,这留给了数字资产托管服务的巨大市场空间

传统金融机构正在涌入数字资产领域。根据安永的调查,有 31% 的对冲基金计划在未来 1 到 2 年将加密货币加入投资组合,桥水的 Ray Dalio 也表示“加密货币是很好的多元化投资工具”。除投资机构外,银行业希望进入数字资产领域,State Street 和 BNY Mellon 正在通过和数字资产自托管服务商合作来提供比特币的托管服务。传统金融机构的资产规模非常大,即使它们的迁移是缓慢的,也足以支撑数字资产托管服务的长期增长。

05.

数字资产托管市场优质公司

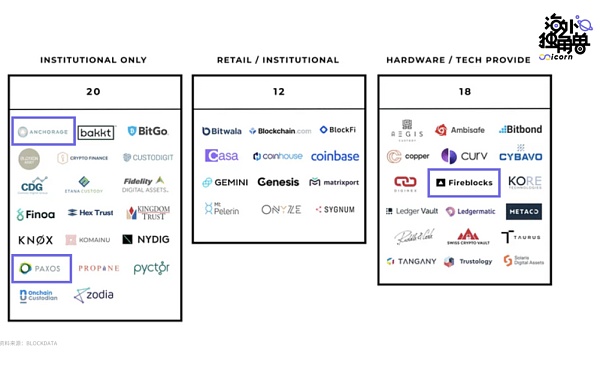

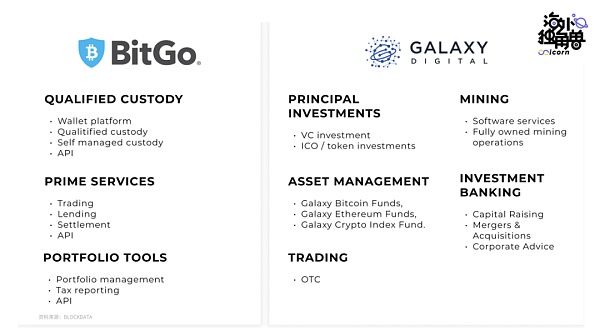

在上图中,加密货币研究机构 BLOCKDATA 将当前的数字资产托管玩家分为 3 类:

仅面向机构提供第三方托管服务的合格托管人

同时面向机构和散户提供托管服务的机构

提供自托管的硬件或技术解决方案的服务商

对于第二类玩家,托管业务通常是其主营业务的补充,社会化开展业务占比不高。以 Genesis 为例:Genesis 的主业是数字资产经纪,其母公司 DCG 旗下还拥有全球最大的数字资产管理公司 Grayscale。2020 年 5月,Genesis 宣布收购托管公司 Volt 进入托管领域,Genesis 的 CEO Michael Moro 认为:

我认为托管服务单独来看并不是一项伟大的业务。这个领域竞争非常激烈,而且费用几乎为零。因此 Genesis 将托管视为一项补充服务,完善我们交易和借贷产品的生态。

要打破 Moro 所陈述的行业痛点,以托管服务为核心业务的创业公司需要相当大的创新。我们在上文论述了数字资产托管的差异化特点,这一服务的可拓展性成为创新的关键 —— 公司需要围绕托管这一核心能力为客户提供其他价值,并从中更深度地变现。

在第一和第三类玩家中,「海外独角兽」认为有 3 家公司值得关注:

Fireblocks:Custodian as a Service 领跑者

Paxos:将托管与监管结合赋能 FinTech 企业

Anchorage:让机构投资人参与投票和治理

它们各自拥有惊人的产品创新,同时获得了知名基金的投资和知名的客户群。这帮助它们在数字资产行业建立信任,而信任是这个领域最重要的资产。

Fireblocks:Custodian as a Service

Fireblocks 在 21 年 11 月完成了新一轮 4 亿美元的融资,估值达到 80 亿美元,红杉资本参投。其上一轮融资在 4 个月前,当时以 22 亿美元估值融了 3.1 亿美元,投资者包括 Coatue、红杉资本、Spark Capital 等。

这家公司由 Michael Shaulov 于 2018 年创立。Michael 此前曾创立移动安全公司 Lacoon,这家公司随后被 150 亿美元市值的安全巨头 Check Point 收购,Michael 在那里担任了移动与云安全部分的产品负责人。

他在 Check Point 工作期间开始对加密货币感兴趣,他参与了几个韩国交易所价值 2 亿美元比特币被盗的安全调查,随后意识到数字资产的机会以及基础设施的匮乏。

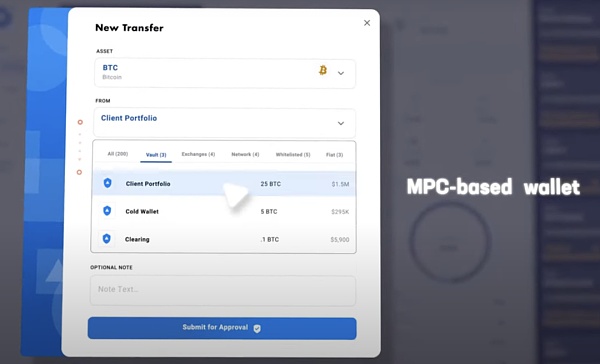

Fireblocks 提供的服务属于自托管 —— 它并没有直接替客户托管私钥和资产,而是通过多重计算技术来帮助客户安全地管理私钥。自托管的灵活性和效率对于希望进行高频交易和转账操作的客户来说至关重要。

在自托管服务之上,Fireblocks 还提供一系列服务来解决数字资产操作中的痛点。

数字资产交易中,一旦发送错地址就无法追回资产。而要验证交易对手的地址,资产所有者通常需要跟自己的交易方进行繁琐的 KYC (Know Your Customer)和 AML(Anti Money Laundry)流程。Fireblocks 替它的客户完成了这些流程,构建了一个资产和交易对手的“地址簿”。一旦其网络中添加了新的币种或成员,那么 Fireblocks 都可以直接跟它们交互。

在构建完“地址簿”后,Fireblocks 已经可以成为客户跟交易对手之间的实时通信层。如果客户跟交易对手都使用 Fireblocks,那么它们之间的转账无需等待链上的清结算,而是都提交给 Fireblocks ,由 Fireblocks 作为中间层直接进行到账的确认。在网络拥堵时,一笔链上交易可能要等待 10 到 15 分钟,而 Fireblocks 可以将这个时间缩短到实时。我们访谈的多数 Fireblocks 客户都认为这是 Fireblocks 的最大卖点。

Fireblocks 解决的另一个痛点是帮助客户在多个交易所之间取得投资组合再平衡。客户可能在某个时间点在 Coinbase 有太多 ETH,而在 FTX 缺少足够的 ETH。在使用 Fireblocks 前,他们必须在各个交易所之间登录和转账,每次操作都要多重授权。而 Fireblocks 自动化了这一过程,极大提升了客户的效率。

我们非常看好 Fireblocks 的业务前景,它目前已经充分验证了 Product-Market-Fit,拥有超过 650 名客户,不乏 Amber、BlockFi、BNY Mellon 等明星公司。从竞争壁垒看,它构建的“地址簿”功能非常巧妙,能将其先发和规模优势转化为网络效应。

在商业模式上,Fireblocks 的定价接近 Usage-based SaaS 费用 —— 按照托管资产及在其网络上的交易量收取一定比例的费用。在 2021 年,Fireblocks 的 ARR 相较 2020 年同期提升了 350%,达到数千万美元。

Paxos:将托管与监管结合

Paxos 于 21 年 4 月完成 3 亿美元 D 轮融资,估值达到 24 亿美元。这轮融资由专注医疗和金融科技的基金 Oak HC/FT 领投,PayPal Ventures、Declaration Partners、Liberty City Ventures 等跟投。

Paxos 的 CEO Charles Cascarilla 是华尔街资深人士,也是加密货币的早期拥抱者。Cascarilla 的职业生涯起步于高盛,随后在华尔街的多家资管机构任职。Paxos 的前身是纽约曼哈顿的一家比特币矿场,在 2010 年一度控制了比特币网络 25% 的容量。

2013 年,Cascarilla 拓展了他在加密货币领域的参与,在监管相对宽松的新加坡成立了交易所 itBit,并且在美国开始申请信托公司。在 2015 年,Cascarilla 的数字资产信托公司获得纽约金融服务部特许,这家公司跟美联储的清算系统打通,拥有 SWIFT 的成员身份,持有 SEC 的无异议函,还在 21 年 4 月获得了 OCC 颁发的信托牌照。

Fireblocks 的产品线非常多元,但是 Cascarilla 认为两个产品最重要 —— 托管业务,Paxos 是美国第一个合格托管人,企业在 Paxos 开户即可买卖和储蓄加密货币;以及经纪业务,Paxos 赋能 PayPal、Venmo 和 Revolut 等 FinTech 企业为美国用户提供加密货币业务。

Paxos 第一次进入大众视野源于它和 PayPal 的合作。2020 年 10 月,PayPal 全新改版的移动 App 跟 Venmo 对齐,试图成为超级应用,其加密货币的全部功能都由 Paxos 提供。6 个月后,Venmo 上线加密货币业务时也采用了同样的模式。

Venmo 的加密货币交易页面

当 PayPal 用户购买 50 美元的 BTC 时,他实际上是在购买一张仅限于 PayPal 账户内的借据。他无法将这些 BTC 转账到外部钱包,只能看着它的价格在 PayPal 内部波动,最终将它兑换成法币提现。在每次购买时,PayPal 都通过 API 调用 Paxos 的 itBit 交易所。购买完成时, PayPal 用户的账户获得一个票据,而底层的数字资产仍然由 Paxos 托管。

这样做不仅能减少系统开发门槛,而且还能帮助 FinTech 企业解决合规问题—— FinTech 企业可以选择让自己变成一个纯粹的通道和交互界面,所有交易加密货币的用户直接由 Paxos 提供服务。凭借这一独特的价值主张,Paxos 还捕获了 Revolut、Interactive Brokers 等知名公司,其最新的客户是拥有数百万活跃用户的拉丁美洲 FinTech 公司 MercadoPago。

Interactive Brokers 的加密货币交易页面

除了这一业务外,Paxos 将自己的合规优势发挥到极致。它于 2018 年 9 月推出了 Paxos Standard 稳定币,随后为火币和 Binance 的稳定币提供托管服务,帮助它们进行 KYC、AML 和持有存款准备金。Facebook 的数字钱包子公司 Novi 目前已经在美国和危地马拉上线,支持用户交易 Paxos 的稳定币。Paxos 支持的另一种资产 Paxos Gold,也是基于信托公司所尝试的创新布局,将代币的价值锚定从美元切换到了黄金。

在数字资产托管的大赛道上,Paxos 是跟 Fireblocks 一样值得布局的资产,它的解决方案适合更大、更传统的客户,其客户无需拥有任何的加密货币,也无需担心在美国开展相关业务的合规风险,只需要对接 Paxos 的 API 即可搭建加密货币交易模块。Cascarilla 这样描述自己的客户画像:

想进入数字资产世界有两种方式:在你的资产负债表上拥有数字资产,或是让数字资产为你的损益表贡献收入。Paxos 的托管与经纪一体的解决方案能够解决后者。

在商业模式上,Paxos 的收入结构类似 SaaS 和交易所的混合模式。根据 Cascarilla 在 4 月这轮融资时的采访,目前 Paxos 托管资产的利率接近于零,并没有从其持有的现金和数字资产中获利。随着 Venmo 等超级 App 成为它的客户,Paxos 可以“从与其他公司签订的基础设施协议中获得可观的收入”。

Cascarilla 没有公开透露这些协议中的具体定价,但是其收入将由两部分构成——使用其平台 API 的费用和交易所收取的费用。

Paxos itBit 交易所的收费结构

Anchorage:让机构投资人参与投票与治理

在 2021 年 12 月,Anchorage 以 30 亿美元估值完成了 D 轮 3.5 亿美元的融资。这轮融资由 KKR 领投,高盛、Alameda Research 和 a16z 等机构参投。在前几轮中,Anchorage 最大的机构投资者是 Visa。我们从中不难看出老牌机构对 Anchorage 的兴趣。

Anchorage 的两位创始人 Nathan McCauley 和 Diogo Mónica 在 2011 年 3 月的同一周入职 Square。在仅有 45 人的 Square,他们首先负责了加密读卡器产品,随后带领安全团队全面负责从硬件、卡网络集成到日常经营安全的一系列业务。2015 年,他们一同离开 Square 在软件容器平台 Docker 担任安全相关的负责人。

在 2017 年的加密货币牛市中,很多机构投资人已经开始入场加密货币投资,而他们不知道如何安全保管私钥。Anchorage 的前身就此诞生 —— 两位创始人为这些投资人担任冷钱包咨询师的角色,但他们很快发现这种波动性的资产需要更灵活的托管方式,并以第三方托管的方式提供服务。在 21 年 1 月,Anchorage 获得 OCC 的加密货币银行牌照,正式成为严格意义上的合格托管人。

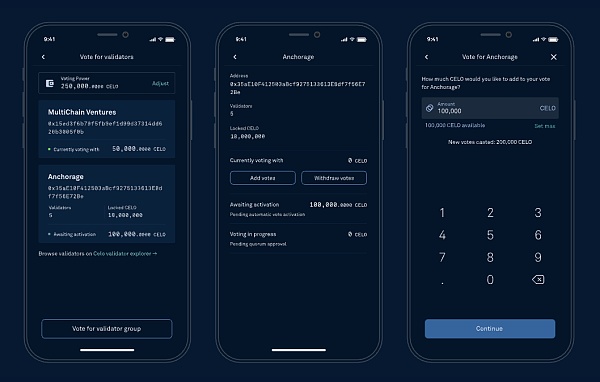

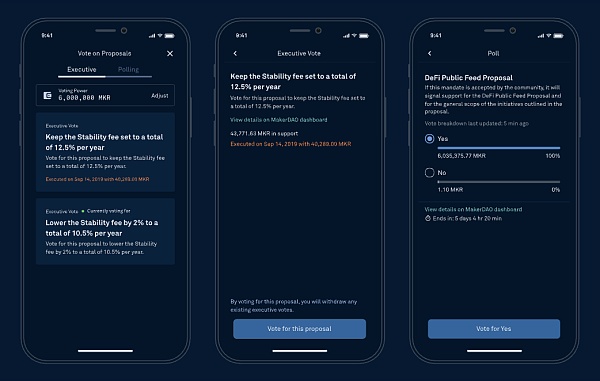

Anchorage 的创新之处在于它敏锐地捕捉到了共识机制从 PoW(工作量证明)转变到 PoS(权益证明,这种机制通过计算你持有占总币数的百分比,包括你占有币数的时间来决定记账权)的趋势,提供一系列服务帮助机构投资人进行权益质押和项目治理。

Anchorage 的质押与治理服务

Diogo 这样描述数字资产对于机构投资人的特殊之处:

机构投资人必须符合信托规则,LP 会注意这一点。但他们没法在托管之后就不再动这些资产,在比特币时代这样可以,但是越来越多像 Tezos 这样的项目出现,其 PoS 机制要求投资人积极参与治理 —— 这有点像你投了一家公司,你有权力去投票 CEO 人选,那为什么不这样做呢?

因此 Anchorage 的服务壁垒由两方面构成:

作为符合标准的托管者,它负责安全地存储私钥和数字资产,同时负责经营尽职调查、审计、处理监管关系和合规诉求

作为专门服务机构投资人的托管者,它还提供权益质押、代理投票、分红派息、特殊情况处理(比如某个链发生了分叉,这类似于现实世界的拆股)等服务

以 MakerDAO 为例,支持其数字资产 DAI 意味着 Anchorage 要研究清楚其智能合约以安全地和它交互,同时确保投资者的资产按照要求被质押 —— 这些要求通常很复杂,比如资产需要始终被冻结,一旦撤销,所有者的投票权就会下降。

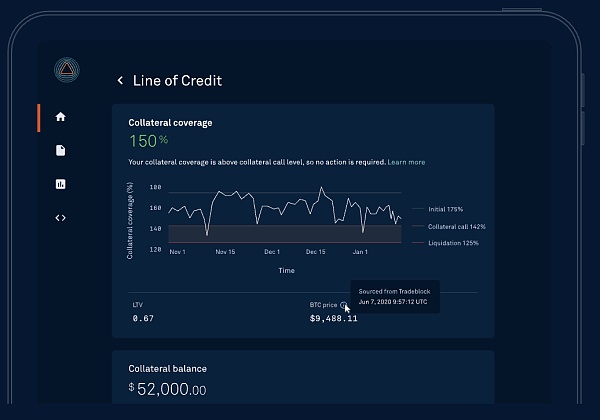

Anchorage 的贷款产品

Anchorage 的客户包括机构投资人、银行、做市商以及矿工等。美国法警署这样的政府客户也选择了 Anchorage 来托管其扣押的数字资产,签订了一份 5 年 660 万美元的合同。

除了上述功能,Anchorage 还与合作伙伴一起提供贷款服务。它和 Silvergate 银行等资本方提供以比特币为担保的贷款,与 BankProv 合作提供以以太坊为担保的贷款,为客户提供法币流动资金。

在商业模式上,Anchorage 的大部分收入来自于托管和质押的佣金,同时它的借贷和交易业务已经能贡献 25% 左右的收入。目前 Anchorage 每月能产生 400 万美元以上的收入,年化收入约 5000 万美元。虽然还没有盈利,但是 McCauley 表示其资产负债表“非常健康”。

我们认为 Anchorage 是加密货币托管服务中不可缺少的组成部分。机构投资者持有的仓位通常占某个资产盘子相当大的比例,如果他们不积极地参与社区投票和治理,那么加密货币强调主动参与的理念会受到极大损害。Anchorage 正在赋能这些资产所有者更高效地做到这一点。

案例:Revolut 和 Fireblocks、Paxos 合作

Revolut 是英国估值最高的挑战者银行和创业公司,拥有超 1500 万用户,21 年七月刚融资 8 亿美元,估值达到 330 亿美元。

Revolut 的产品愿景是打造一个能满足现代消费者所有金融需求的一站式平台。因此它在 2017 年 12 月就上线了法币兑换比特币和以太坊等 3 种加密货币的功能。在 2018 年,它支持的加密货币种类拓展到了 5 个,包括比特币现金、比特币、莱特币、瑞波币和以太坊。

2020 年疫情期间,它支持的加密货币种类拓展到 30 个。这直接推动了用户订阅 Revolut 高级版以降低手续费,同时 Revolut 自己持有的加密货币资产市值上涨为它带来了 3870 万英镑的收入。

Revolut 的加密货币页面

2020 年 7 月,Revolut 和 Paxos 官宣了双方的合作。

Revolut 一直非常重视合规,进入每个新的市场都会申请银行牌照。Revolut 在英国持有服务牌照,但是在监管更加严格的美国则还没来得及取得相关牌照。因此它在美国的加密货币交易功能由 Paxos 的托管和经纪解决方案提供全套支持。通过 Paxos的 API,Revolut US 这一经营实体可以直接在其 App 内嵌入加密货币交易功能,整个体验对于用户来说是无缝的。

2020 年 10 月,Revolut 成为 Fireblocks 的第 100 个客户。

在 21 年 8 月的博客中,Fireblocks 介绍了 Revolut 使用 Fireblocks 的三个用例:

支持客户提现。第三方托管人的存在是实现这一功能的障碍,因此 Revolut 使用 Fireblocks 的多重计算加密技术进行自托管,在实现这种灵活功能的同时,无需担心黑客攻击、内部勾结和人为错误。

将资金管理流程自动化。Fireblocks 的网络(“地址簿”)连接了 400 多个交易所、流动性提供者、交易对手和借贷服务商,Revolut 在这个网络内进行结算和投资组合再平衡,将原先的手动流程自动化

腾出时间和资源聚焦新产品。Revolut 只需集成一次 Fireblocks API,随后 Fireblocks 会不断更新其平台产品,这样 Revolut 无需自己上线新的数字资产或是验证交易对手,可以专注其主营业务的新产品。

Revolut 的案例展现出第三方托管和自托管并存的合理之处。在高度监管、新进入的市场,资产所有者可以选择第三方托管以快速上线产品并满足监管要求。而在没有明确要求第三方托管的市场,资产所有者通过自托管可以更灵活地实现定制化功能。

托管服务商的挑战

托管服务商们最大的挑战在于宏观环境 —— 潜在的加密货币寒冬。

不论是 Fireblocks 还是 Paxos 和 Anchorage,它们都是在这轮加密货币牛市中起飞的。一旦加密货币寒冬到来,它们将无法维持目前的增长率,也支撑不了自身数十亿美元的估值。

对于 Fireblocks 来说,加密货币寒冬对其 Crypto Native 客户的打击可以类比为新冠对线下小商户的打击。一旦熊市到来且持续时间过长,它可能会永久性的失去半数以上的客户。Paxos 和 Anchorage 的情况稍好,它们的客户不会在熊市中倒闭。但毫无疑问,机构投资人和 FinTech 公司对于加密货币的兴趣将骤减。

在竞争上,数字资产托管创业公司正在面临市场上的大并购。

21 年 3 月,PayPal 以 2 亿美元左右的价格收购了以色列的加密货币托管公司 Curv,开始加深集团内部在区块链技术和上的投资。这在短期不会威胁到 Paxos 的业务 —— PayPal 的收购更多代表了它向美国以外市场提供服务。但这可能会影响 Paxos 这种业务模式的提价权 —— 一旦提价过高,FinTech 公司将有动力和能力自建技术基础设施并寻求牌照。

如果把托管创业公司看做新一代 State Street,那么有太多数字资产管理公司希望成为高盛,它们正在通过并购垂直整合包括托管在内的一系列服务。21 年 5 月,接近 20 亿美元市值的金融服务公司 Galaxy Digital 以 12 亿美元的价格收购了托管公司 BitGo,在并购完成后,它提供的金融服务已经有接近数字资产界高盛的雏形了:

对于头部的托管服务商,一旦加密货币寒冬到来,它们可能会失去客户和订单,而公司最有价值的资产变成了积累的技术和人才。因此在最悲观的预期下,投资人在 Fireblocks 和 Paxos 等公司上的退出方式是并购,虽然资金被浪费了一段时间,但不至于完全清算。

虽然 State Street、德意志银行和高盛等老牌机构正在寻求进入加密货币托管业务的市场,它们缺乏 Crypto Native 的人才、行业认知积累和技术,很多时候还需要采购外部的自托管解决方案,因此暂时还未构成巨大威胁。

作者:程天一

查看更多

注册有任何问题请添加 微信:MVIP619 拉你进入群

打开微信扫一扫

添加客服

进入交流群

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。