2023上半年中药材产业发展报告暨趋势分析

在1第六届西普汇健康产业资本峰会上,中康科技中药大数据中心首席分析师贾海滨以《2023年中药材行业发展报告及趋势分析》为题,对中药材涨价、失控、非理性回归等问题进行了详细分析。

0 1,2023年国内中药材行业发展背景

货拉拉之年,“健康货拉拉”上升为国家战略,一系列健康相关政策法规的出台,体现了从拯救生命到健康预防的理念转变,以及国家层面对健康权的逐步重视和强化。持续三年的冠状病毒肺炎-/克洛克-0/9疫情也让人们对健康的关注度空前提高,大健康市场规模逐渐扩大。根据普华永道的数据,大健康行业的复合增长率高达19.4%,去年达到13万亿元的市场规模,其中数字医疗最受关注。到货拉拉年,整个中药相关产业规模超过2万亿元,增长趋势明显。

图1 20 13 -2022年国内中药行业增长趋势(资料来源:公开数据整理)

中医药是整个中医药乃至大健康产业的物质基础,是“以小博大”“牵一发而动全身”的典型产业。2022年常用中药材产能为518.52万吨,市场规模达2586亿元以上,呈加速增长态势。

2023年上半年中医药扶持政策

2020-2023年上半年,支持中医药的政策从宏观结构推进到落实层面,尤其是《国务院办公厅关于印发中医药振兴发展重大工程实施方案的通知》更值得关注。

图2近年来国家层面出台的中医药振兴政策。

表12023年上半年中医药扶持政策

美元连续加息,全球大宗商品和食品价格下跌。

图3 2002-2023年粮农组织食品价格指数变化(来源:粮农组织)

为了抑制通货膨胀并确保美元的国际货币地位,美联储在2022年连续四次加息,全球资本流动减弱,大宗商品价格下跌。2023年6月,粮农组织平均食品价格指数为122.3点,较上月继续呈下降趋势,下降了1。7点(1。4%),较2022年3月的历史高点下降了37。4点(23。4 %)。

近30年来,国内中药材价格与全球食品价格指数挂钩,后者通常滞后半年左右,即理论上全球食品价格下降会引发中药材整体下行。

2022年中国中药材受灾情况及受灾面积分析

2020年以来,在拉尼娜、厄尔尼诺等极端气候影响下,连续三年对全国农业生产造成较大影响,但仍在合理范围内。

50磅

图4 2020-2022年全国农作物受灾面积(来源:国家应急管理部)

在2020-2022年,受影响最严重的月份主要是4月至8月,这正好是农作物生产最关键的阶段。

2022年罕见高温干旱主要集中在长江流域,受影响省份多达1 1个,对农业生产造成一定影响。

中药材价格持续上涨,打破了周期性规律。

图5 2011-2022年中药材价格综合200指数变化情况(数据来源:中药材天地。com)

中药材价格周期呈现3年的小周期和9年的大周期。这种循环已经持续了1 1年,这是极其不正常的。

截至2023年6月16日,中国中草药综合200指数收于3544.67点,较5月/6日的3 170.4 1点上涨10.55%。同比上涨了34.57%,价格一发不可收拾!

许多品种的年度价格翻了一番【关键词24 1】,影响了资源的战略安全。

图6 2020-2022年200个常用品种涨跌情况(来源:中药材天地网)

埃因米杰

表2 2020年。1-2022年。12部分涨价代表品种

从表2可以看出,在过去的三年里,沙苑子、古龙、关黄柏和酸枣仁等品种的价格翻了一番。

6月份价格加速上涨,中药材领涨明显。

表3 2023年6月,中药材价格加速上涨。

特别是2023年6月,预期的淡季行情并未出现,市场呈现火爆态势,涨价品种数量和幅度明显增加,月度综合200指数涨幅超过30%,中药材价格上涨呈现加速趋势。特别是天然牛黄等国家基本药物核心原料价格暴涨,严重影响了我国中医药战略安全和医保体系稳定。

02.原因:利益格局失衡,中药原料保障脆弱。

中药板块表现良好,关注度持续上升。

表4生物医药2002年中期业绩预告(资料来源:Wind,生物医药上市业绩预告等。)

根据中信证券数据,货拉拉-2023年8月,医药板块整体收入下降3【关键词62】7%,中药板块收入也下降9%,但比较优势明显。

近30家中药企业发布2023年上半年业绩预告显示,其中约七成业绩预增,包括云南白药、片仔癀、太极集团、东阿阿胶等。

产业链利益分配格局不合理导致头重脚轻。

表5中药材产业链各环节的收入差距

从上表可以看出,在中药材产业链中,产业和终端的市场规模和营收水平远高于种植端,产业企业是整个产业链的获利主体和话语权持有者,却长期忽视源头和供应链保障;另外中间环节极其混乱,生产环节没有反馈。即使中药材价格暴涨,药农也不会获得多少收入,成为弱势群体,这在客观上造成中药材生产端的支撑能力极其薄弱。

多种中药材盲目支持生产,低水平重复建设严重。

在Lala -20 18年,中国中药材生产基地迎来了快速增长期,年均增长率超过1。50万。随着政策支持力度的减弱,虽然建设速度大幅下降,但对市场周期的负面影响短期内难以消除。

图7拉拉-2022年中药材生产基地合作社年增长情况

受Lala -20 18连续下跌的影响,种植者的热情消退,留下了大量冗余产能,这为20 19之后的暴涨行情奠定了基础。例如,许多品种如生地、栀子、三七、人参、金银花、莲子等。都有明显的产能过剩,低质药害农。

地板价品种的集中引发了市场的报复性反弹。

图8货拉拉年度历史价格低于底价TOP40品种偏离率

由于盲目发展生产,截至货拉拉年底,年消费量超过30吨的中药材有368种,甚至168种都在“地板价”以下运行,占比高达45.6%。许多品种的生产主要依靠政策支持。目前仍有人参、三七、白芨、黄精、石斛的重复建设。陷入了“生产过热-市场腐烂-种子废弃-暴涨暴跌”的怪圈,为市场报复性反弹埋下了伏笔。

药典的质量门槛提高了,超过了社会生产力的发展阶段。

为提高中药材质量,2020年版药典增加了更多检测项目,旨在全面禁止中药材种植使用有毒农药,提高中药材含量。出发点是正确的。

但是,提高质量门槛的后果是:第一,生产和资源难以保证;二是合格产品远远不能满足需求。连翘、酸枣仁、黄柏、当归等典型品种价格暴涨。

货币超发,流动性加强,传统投资渠道薄弱。

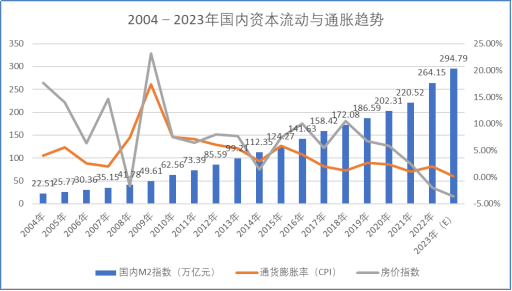

图9 2004年至2023年国内资本流动和通货膨胀趋势

从2004年到2023年,国内m 2指数持续上升,货币供应过剩,流动和溢出。但房地产增长乏力,居民消费萎缩,呈现出有价无市的“滞涨”状态,也促使行业内外大量资本流入农产品炒作,尤其是中药材领域。

资本炒作,人为造成商品垄断价格暴涨。

MVj 1ULCK

图10中药材价格周期明显

图1 1中药材常年按季节销售,为资本炒作提供了充足的空间。

一方面,中药材生产基础极其薄弱,目前存在两大瓶颈:一是老龄化加剧农村劳动力严重不足,剩余劳动力将优先保障粮食作物和核心农副产品;二是由于中药材“边际经济”与生产规模之间的悖论,企业自建基地无法可持续经营,依赖小农生产的抗风险能力极低。

另一方面,过去五年,综合200指数的平均振幅约为28.8%,2023年的涨幅更大,远远超过资金使用和其他投资领域的成本。

生产经营成本的增加和整个行业利润率的下降使囤积和投机成为核心盈利手段。

中药集中集采火上浇油。

q97 1Umwq

表6湖北19省联盟、广东联盟、山东省中成药集采前后原料成本变化情况(原料消耗前20名)

中药(中成药、颗粒剂、饮片)集采在原料保障体系尚未建立的前提下贸然推出。首先,它提供了投机的目标;二是刺激投标企业增加储备;三是为早期囤积者提供渠道。

图12近年来中药材价格持续上涨的原因示意图

综上所述,我认为近年来中药材价格持续上涨的深层次原因在于中药材产业结构失衡,包括产业链利益分配失衡和中间环节过多。

然而,造成当前中药材产业发展困局的最深层次原因是中医药长期西化的结果,表现在两个方面:一是中医药与中药分开管理,导致缺乏一个统一的组织来合理规范和监督中药材产业的发展和供应保障体系;第二,医药分开后,医生不懂医、医生不懂药已成为常态,需求侧导向不明,生产端盲目生产、低水平重复建设极为普遍。

03.产需:生产恢复较快,市场需求相对低迷。

2023年上半年,中药材生产快速恢复,尤其是高价品种。

图13 2023年上半年新基地数量TOP40

在中药材价格高企的刺激下,国内中药材生产基地和合作社建设迅速恢复,特别是艾草、紫苏叶、僵蚕、葛根等短期中药材品种种植面积扩大较快。除蜂蜜、珍珠、桑蚕、桑叶、蚯蚓外,生产基地和合作社建设均走在前列。

冠状病毒肺炎- 19疫情为两阳,阶段性拉动相关类别中成药和饮片消费

图14 2023年零售消费指数走势图(来源:中康产业研究院)

从零售来看,2023年4月除生物制品外,其他中西药货拉拉销售规模指数均出现不同程度下滑。

其中,中成药、医疗器械和化学药品销售规模指数降幅均超过15%,降幅分别为19.2%、15.8%和15。1%。与去年同期相比,只有保健品和医疗器械的销售规模指数分别下降了9.0%和15.6%,而生物制品、化学制品、中成药和中药饮片的销售规模指数分别上升了12.6%、6.8%、6.4%和5.0%。

2023年上半年中成药产品渠道需求分析

图15 2023年上半年各渠道中成药销量占比

2023年上半年,中成药在药店、医院和电商的销售规模分别约为57 1亿、429亿和92亿元,整体增长约6.87%,电商渠道增速加快;受欢迎的前三种中成药是治疗心脑血管疾病的药物、治疗感冒/清热的药物和治疗胃肠疾病的药物。

图16 2023年上半年热门中药饮片品种TOP20

2023年上半年中药饮片整体消费量增长约5.36%。2023年上半年,中药饮片热销品类多为滋补类药品,包括西洋参、黄芪、枸杞子、冬虫夏草、燕窝等。其中,销售金额在5亿元以上的有西洋参、三七、黄芪、枸杞4个品种,占比约30%;销售金额在3-5亿元的有冬虫夏草、燕窝、红参、川贝母四个品种,约占15%。

2023年上半年,价格涨幅过大影响了出口增长。

MBM6 14Ta

图17 Lala-2023年中药材出口总额

货拉拉讯2023年,中国中药材出口总量保持稳定增长,中药材原料出口量保持在6000吨/月以上。

随着边境贸易逐渐恢复正常,带动了各国贸易的恢复和增长。2023年上半年,我国中药出口同比增长3.63%;其中中药材原料出口总量达6.6万吨,价格涨幅过大影响消费。

理论上讲,中药材供大于求。

图18 2009-2022年中国中药材生产和供应评估(包括进口)

供应安全总体评价:2009年至2022年,国内中药材供应量平均增长率为4。19%,低于4.85%的需求增速。但由于静态库存,整体理论供给大于需求,缺口并不明显。即使年底疫情得到释放,也只是一个阶段和一个关口。

04.趋势:泡沫有望破灭,行业将升级。

中草药综合200指数的综合评价与预测

图19 2015-200 2023年中药材原料价格指数(来源:中药材天地。com)

2023年,中药材综合200指数整体持续上涨。

上半年(1-6月):由于拉的习惯,市场迎来了明显的上涨。现阶段,综合200指数接近3500点关口,较2022年12月上涨近700点。

下半年(7月-12月):7月已突破3500点。由于进入传统医药市场淡季,且9月前后中药原料迎来集中生产,预计整体市场将回调。现阶段,综合200指数逐步回升至3300点。

中草药品种综合评价与预测100指数

图20 15-2023年中药材原料价格家族100指数(数据来源:中药材天地。com)

2023年中药材100指数整体持续上涨,与综合200指数走势相近。

上半年(1-6月):6月,物种100指数接近3500点大关,与去年同期相比增长了36%。

下半年(7月-12月):7月已突破3500点。随着中药原料的集中生产和新生产,供应量持续增加。预计整体市场将回调,家庭100指数将逐步降至3200点。

中草药野生99指数的综合评价与预测

图2 1 20 15-2023年野生99种中药材原料价格指数(来源:中药材天地。com)

2023年中药材野生99指数整体波动。

上半年(1-6月):6月,野99指数接近4000点大关,与去年同期相比上涨10.9%。

下半年(7月-12月):7月已突破4000点。由于野生资源的稀缺和枯竭,国家对其实施了严格的政策保护,劳动力价格持续上涨,使得野生和动物药材供应不足。随着需求的不断增长,价格呈稳步上升趋势。

中药材价格的短期和中长期变化趋势

短期会下降,中长期仍会波动,产业失衡问题仍难以解决。

后期影响因素有以下三个方面:

资本力量,资本泛滥是否能得到有效控制。

第一个政策因素是政策科学有效地支持生产;二是能否及时打击市场垄断投机行为;第三是医疗机构集中反腐带来的行业振荡。

自然灾害和气候异常是否会减少某些品种的产量将为投机带来话题。

供给屡破,中药原料已上升到战略竞争层面。

表7 2000-2020年前5家中药企业业绩及主要产品/KLOC-0

近10年来,云南白药、阿胶、片仔癀、连花清瘟等龙头企业的拳头产品屡屡成为引爆资本和消费市场的热点,定价权明显。品牌垄断和原材料战略互为因果。未来10年,工业企业要想实现资源的战略安全,必须加大生产端的反馈,提前构建布局和原材料保障体系。

政策和现实将加速企业与产区对接。

图22 2010至2020年中国中药材交易量变化。

中药材价格暴涨,加上中药材集采政策,将给产地市场带来新的发展机遇,但如何走到中间环节是个大问题。

基地生产难度极大,“企业订单+合作种植”将成为主流。

大数据精准指导生产和销售,推动行业数字化转型。

图23中医药行业大数据和核心数据构成

图24康运岭中药材预测价格与实际价格对比。

[免责声明]

1。《新康杰》杂志部分文章信息来源于网络,旨在传递更多信息,并不意味着赞同其观点或确认其内容的真实性。如果您对内容有任何疑问,请及时与我们联系。

2.“新康杰”承诺提供合理、准确和完整的信息,但不保证信息合理、准确和完整,也不对因信息不合理、不准确或遗漏而造成的任何损失或损害负责。

3.“心康洁”的所有信息仅供参考,它不是任何商业交易或医疗服务的依据。如果“新康杰”的内容因自身原因出现偏差,我公司将不承担任何责任,包括但不限于法律责任和赔偿责任。

4.本声明未尽事宜,请参考国家相关法律法规。本声明与国家法律法规相抵触时,以国家法律法规为准。

注册有任何问题请添加 微信:MVIP619 拉你进入群

打开微信扫一扫

添加客服

进入交流群

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。