开曼Web3数字基金专题:易忽视的税务风险分析比较

作者:TaxDAO&百顺基金服务

Author Baishun Fund Service 比特币今日价格行情网_okx交易所app_永续合约_比特币怎么买卖交易_虚拟币交易所平台

作为全球著名的离岸金融中心,开曼群岛同时也是全球最大的离岸基金设立地,85%以上的离岸基金都注册在开曼群岛。同时,开曼提供非常优惠的税收政策,基金在开曼群岛不需要缴纳所得税、资本利得税、分红税等;其亦与英美、澳大利亚等国家签订了税务信息交换协定。根据开曼群岛货币管理局(CIMA)的数据,截至2020年年末,开曼群岛共有2,6351只受监管的开放式基金和9,857只受监管的封闭式基金,这些基金的总资产规模超过两万亿美元。在开曼设立的豁免监管的基金更是不计其数。

在开曼注册基金已经成为跨国投资的重要方式,设立私募基金进行数字资产投资也逐渐被Web3的投资者所青睐。本文主要介绍在开曼设置离岸基金进行投资的三种架构,并对LP(有限合伙企业)架构下设计的税收风险进行分析。

1 开曼基金的三种典型组织形式

开曼豁免监管的基金主要存在以下几种组织形式:豁免公司(Exempted Company, EC)、和豁免有限合伙企业(Exempted Limited Partnership, ELP)等。本文首先选择较为典型的三种基金架构进行分析。

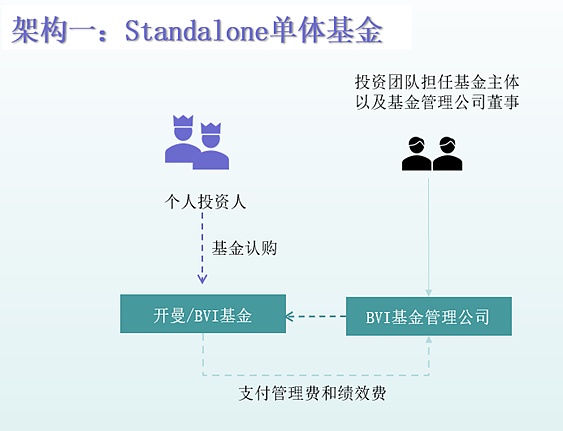

1.1 单体(Stand-Alone)基金架构

单体基金中存在两个实体,其中基金实体通常以豁免有限合伙的形式设立,投资团队认购基金的参与型股份(有分红的权利,但无投票的权利)。同时,投资团队在英属维尔京群岛(BVI)成立基金管理公司,作为基金的管理股东(不参与分红,但有在股东大会上投票的权利),而基金日常决策和运营的权利,则归于由投资团队所担任的基金董事会。

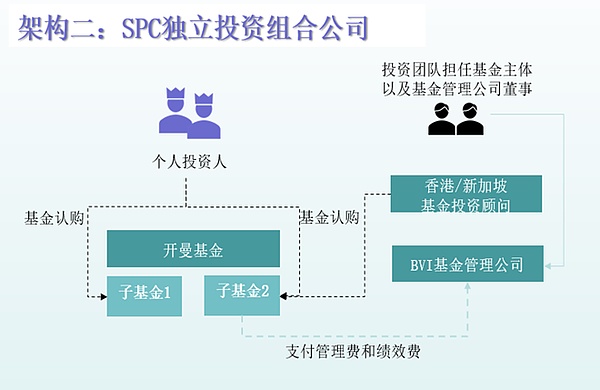

1.2 独立投资组合公司(SPC)架构

独立投资组合公司(Segregated Portfolio Company, SPC)是EC架构中的一个特例,也是开曼法律的独特形式。在SPC架构中,作为豁免实体的SPC可以设立多达25个独立投资组合(Segregated Portfolio, SP),同时,这些投资组合之间的资产、负债都是完全独立的。在SPC下运作多个不同的基金,其实际效果和设立多个单体基金类似,因此,SPC在成本上更加经济有效。具体的SPC架构如下图所示。

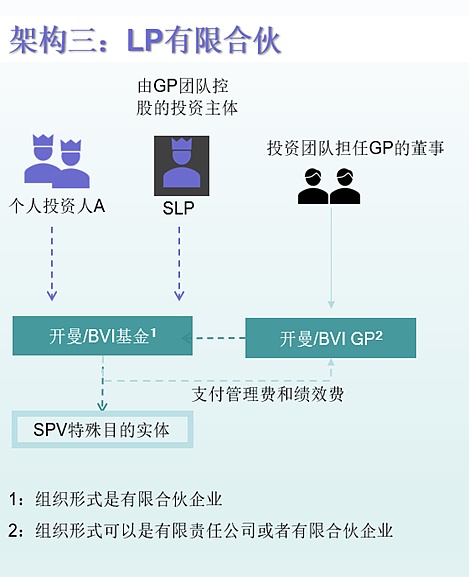

1.3 豁免有限合伙企业(ELP)架构

ELP架构主要分为三步,其一是投资人先在开曼/BVI设立GP(普通合伙人)公司,作为ELP的普通合伙人。其二是以个人投资人、第一步设立的GP公司和GP团队控股的投资主体SLP(有限合伙人)组建ELP基金实体。再由ELP设立SPV(特殊目的实体)开展投资业务。其中,GP对ELP基金事务有管理权和控制权,负责ELP基金的运营、管理、控制和开展基金业务。

基金实体下的SPV是指基金实体为了投资某个项目而设立的子公司或子合伙企业,通常也采用ELP的形式,由基金实体作为普通合伙人或有限合伙人,项目方作为有限合伙人或普通合伙人。ELP架构可以带来以下好处:

利用开曼群岛的优惠税收政策,避免双重征税和外汇管制。

根据不同项目的特点和需求,灵活地设计SPV的投资策略、收益分配、退出机制等,并保护投资者和项目方的利益。

与SPC一样,ELP也可以将不同项目的风险和收益分开核算,避免相互影响,提高透明度和效率。

2 ELP架构下SPV地点的选择

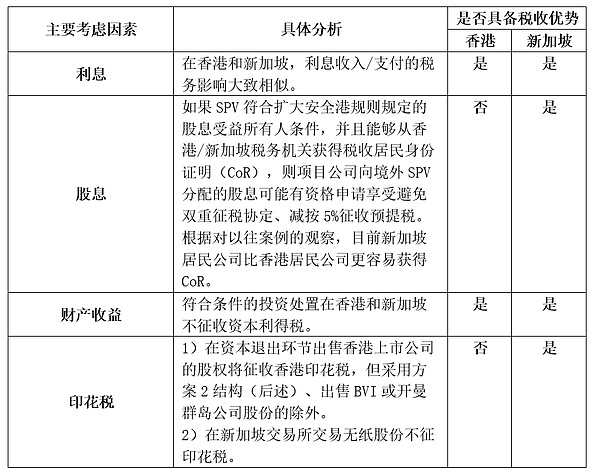

在ELP架构下,基金实体通过SPV达成对下游企业的投资,SPV能够独立清算,保障股东权益,实现风险隔离。实务中,SPV地点的选择一般落地在香港或新加坡,既方便开展金融活动,又可以获得两地的低税率优惠。本文分析利息、股息、财产收益和印花税四个因素对SPV地点选择的影响,如下表所示。

可见,在股息和印花税方面,新加坡作为SPV落地点较香港有更多的成本优势:新加坡SPV的股息税收减免更为宽松;其印花税规定也更为简洁与低成本。然而,交易成本仅仅是SPV落地点的其中一个考量方面,具体落地选择还要根据不同行业、架构以及两地对应政策分别判断。

3 ELP架构投资的三个环节及税收风险分析

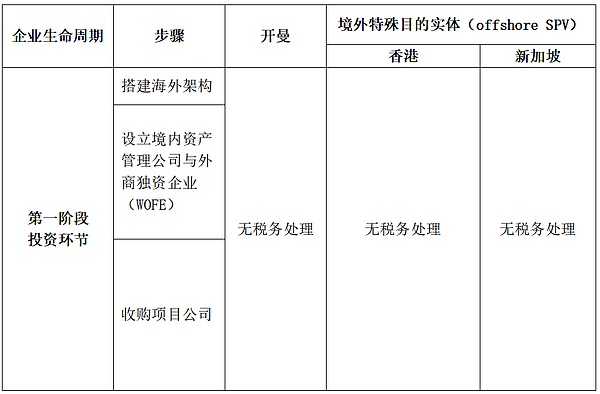

3.1 投资环节的税收

投资环节主要分为搭建海外架构、设立境内资产管理公司和外商独资企业(WOFE)以及收购项目公司三个步骤。在该环节中涉及到的税收问题较少。

搭建海外架构可以大致分为以下两个方案:方案一是简化版开曼架构,即在开曼群岛设立控股公司,然后通过该公司投资境外或境内的项目公司或特殊目的实体;方案二是BVI/开曼——开曼架构,即在开曼群岛设立控股公司,并在英属维尔京群岛(BVI)或开曼设立子控股公司,然后通过子控股公司投资境外或境内的项目公司或特殊目的实体。

方案一的优点是结构简单,成本低,管理方便。只需要在开曼注册和维护一个控股公司,不需要在BVI注册和维护另一个控股公司,同时也可以享受开曼的税收优惠。但其缺点是风险较高,保密性较差,灵活性较低。如果开曼控股公司直接投资他国项目,可能会受到他国法律的限制或监管。如果开曼控股公司上市,可能会暴露其投资者和投资项目的信息。如果开曼控股公司需要变更投资策略或退出项目也有相应的额外成本。

方案二的优点是风险较低,保密性较好,灵活性较高。通过在BVI或开曼设立子控股公司,可以隔离开曼控股公司和投资项目之间的风险;这一架构也提供了较高的保密性,不需要公开其董事、股东、受益所有人等信息。通过在BVI设立子控股公司,可以根据不同项目的特点和需求,灵活地设计SPV的投资策略、收益分配、退出机制等,并保护投资者和项目方的利益。其缺点是结构复杂,成本高,管理麻烦。需要在两个地区注册和维护两个控股公司,增加了合规风险和管理难度。

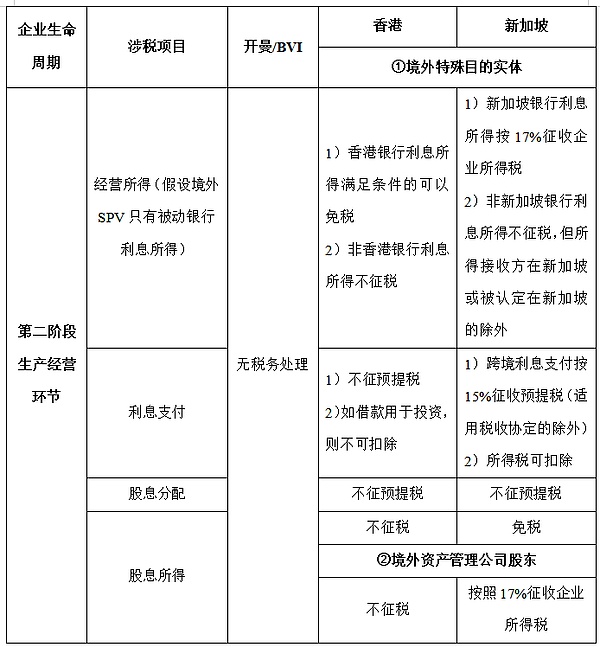

3.2 生产经营环节的税收

生产经营是利润的直接来源,也是控制税收风险的主要渠道。总体而言,香港的税收政策更为简洁,给企业带来的税负也较低。新加坡在某些涉税项目上有较高的税率,如银行利息所得和跨境利息支付。香港、新加坡两地对于不同涉税项目的税务规定如下表所示。

3.3 资本退出环节的税收

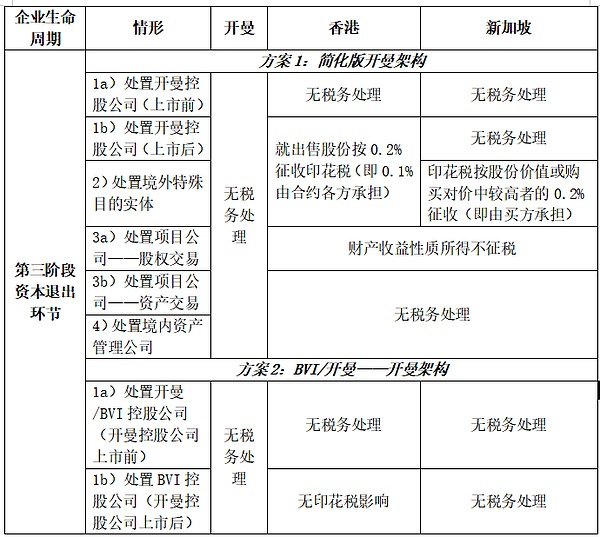

在资本退出环节,方案1和方案2面临不同的税收问题。总体而言,两种退出方案在税务上没有太大差别,只是方案二多了一层BVI子控股公司,但这对税务没有太大影响。

如下表所示,在开曼群岛无论是处置控股公司还是特殊目的实体,都不需要缴纳任何税费。在香港进行投资退出时,只有处置上市后的开曼控股公司与SPV需要缴纳印花税,而且比例较低,买卖双方各承担0.1%。其他类型的处置都不需要缴纳税费。在新加坡进行投资退出时,只有处置SPV需要缴纳印花税,为买方承担0.2%。其他类型的处置都不需要缴纳税费。

4 开曼基金的风险拓展和讨论

4.1 实际管理机构所在地与注册地分离的风险

离岸基金实际管理机构往往设立在香港或新加坡,由于管理机构所在地与注册地不一致,相应产生税务风险。考虑到开曼群岛与香港、新加坡都未签订DTA协定,实际税收情况将更为复杂。

开曼离岸基金主要的税务风险是其在实际管理机构所在地可能被视为有税收居民身份或者有税源收入,从而需要在该地区缴纳所得税或其他税种。风险处理则主要取决于实际管理机构所在地的税法规定,不同的地区可能会采用不同的判断标准和征税原则。因此离岸基金在选择实际管理机构所在地时,应该充分了解和比较这些地区的税法规定,从而选择最有利的地区,或者采取相应的措施来规避或降低税务风险。

新加坡的税法规定,公司是否是新加坡的税收居民,主要取决于该公司是否在新加坡受到控制和管理。这里的控制和管理指的是该公司的最高决策层的所在地,通常是指该公司的董事会的开会地点。因此,如果开曼离岸基金的实际管理机构在新加坡,那么它可能会被视为在新加坡受到控制和管理,从而成为新加坡的税收居民。新加坡的税收居民需要在新加坡缴纳全球所得税(税率为17%)。

香港的税法规定,公司是否需要在香港缴纳利得税,主要取决于该公司的利润是否来自香港的贸易、商业或业务,即该公司的利润是否与香港有实质性联系。因此,离岸基金实际管理机构若设在香港,其投资收益也可能被认定“来源于香港”,从而需要在香港缴纳利得税(税率为16.5%)。

除税务风险以外,监管风险与法律风险也是投资过程中需要关注的问题。首先,若香港或新加坡的金融监管机关认定离岸基金在当地从事金融服务活动,那么基金实体可能会被要求遵守地区金融监管法规,包括但不限于取得相应的牌照、披露相关的信息、接受监管机关的检查等。其次,实际管理机构需要在当地遵守相关的法律规定,也可能在当地法律框架下应对诉讼或仲裁,这就需要处理管辖和准据法问题。

4.2 开曼经济实质法案给基金投资带来的风险

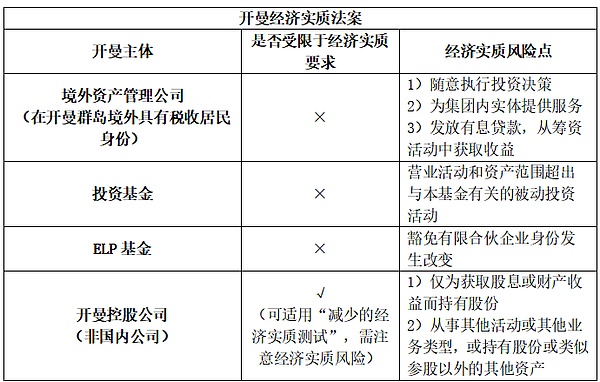

开曼经济实质法案是开曼政府为遵守OECD的税收透明化和公平竞争的要求,尤其是响应OECD为打击地域流动性高的活动的侵蚀税基及转移利润而提出的国际标准,于2018年12月颁布,2019年1月产生效力的一项法律。该法案要求在开曼注册成立的相关实体(Relevant Entities),就其所从事的相关活动(Relevant Activities),必须通过相应的经济实质(Economic Substance)测试,否则可能面临罚款甚至被注销的风险,并且当地税务机关可能将该等相关实体的信息交换给最终受益所有人所在地的税务主管机关。

本文整理了经济实质法案对不同主体的相关要求和实际操作中的风险点如下表所示。在四类投资主体中,境外资产管理公司、普通合伙人基金和基金都不受经济实质要求限制,但也存在相应的可能受经济实质要求约束的风险操作。而开曼控股公司受限于(减少的)经济实质要求,只需要在开曼具有足够的人员和办公场所以持有、管理其他实体,并且可以通过其注册代理来满足上述经济实质要求。表中“经济实质风险点”是指执行某些操作后,主体由不受经济实质要求而转变为受经济实质要求约束;或不得享受减少的经济实质测试待遇。因此,在投资过程中,投资者应当密切关注此类风险点,并在必要时咨询专业人士。

4.3 讨论和展望

开曼经济实质法案对于在开曼设立基金的投资者和管理者来说,是一个不可忽视的法律风险。如果不符合经济实质要求,可能会影响基金的税务地位,增加额外的信息披露义务,乃至导致基金注销。因此,投资者和管理者需要根据自己的具体情况,合理地选择和设计基金的架构和运作方式。同时,也需要密切关注开曼政府和税务机关对于经济实质法案的进一步解释和执行情况,及时调整和优化自己的基金策略。

在开曼设立基金进行数字资产投资,具备相应的潜力和前景的同时,也面临着诸多的挑战和风险。因此,投资者和管理者需要充分了解数字资产的特点和规律,合理地配置和管理自己的数字资产组合,以求实现长期稳定的投资回报。

本文仅从税务角度对在开曼设立基金进行数字资产投资的三种架构进行了分析和比较。在实务中,投资者和管理者还需要根据自己的具体目标和需求,综合考虑各种因素,选择最适合自己的基金架构。

注册有任何问题请添加 微信:MVIP619 拉你进入群

打开微信扫一扫

添加客服

进入交流群

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。