Cregis Research:2023年区块链行业全景回顾与分析

作者:Cregis

一、引言

2023 年的加密货币市场展现了一种矛盾现象:尽管投资者活动表现不温不火,市场价格却出现了显著上涨。多数金融机构虽然对为加密货币用户提供服务持谨慎态度,但近期 ETF 的申请却标志着机构投资者在加密货币领域采纳上的重大进展。监管机构对市场风险发出了警告,并采取了相应的执法措施,然而司法部门对这种监管过度有所反制。与此同时,以太坊的升级使得质押资产能被提取,反而促进了 ETH 质押总量的增长。

在区块链平台方面,以太坊继续巩固其作为第一层(Layer 1)区块链的领导地位,并专注于发展以 Rollup 为核心的可扩展性策略。同时,Solana、Avalanche 和 Cosmos 等竞争性区块链通过各自独特的扩展战略逐步扩大了市场份额,其中 Solana 的集成化方法在年末取得显著成果。

在链上应用领域,尽管蓝筹借贷和交易协议表现稳定,但 Lido 等流动性质押提供商在市场上占据了主导地位。DeFi 在实物资产代币化等方面实现了实质性的发展。非同质化代币(NFT)市场经历了剧烈竞争,导致像 OpenSea 这样的平台市场份额显著下降,同时比特币网络上引入的 Ordinals 激发了 NFT 和迷因代币的增长。此外,去中心化社交协议的兴起预示着区块链应用开发的新纪元。

在这充满矛盾的一年里,区块链行业呈现了一系列引人注目的创新和增长。本文将深入分析这一年中区块链行业的核心发展和主要趋势,为读者提供一个全面而深刻的行业视角。

二、区块链平台和扩展

(一)Layer 1

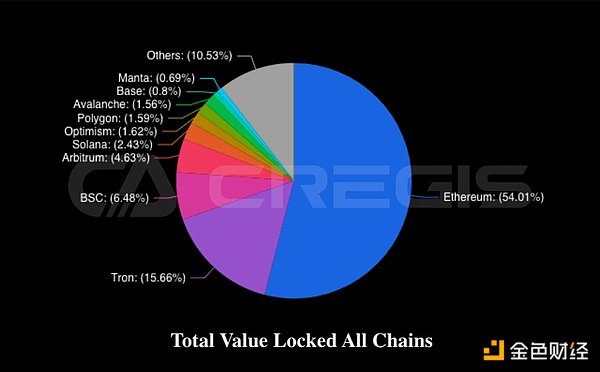

在 2023 年,以太坊继续作为基于智能合约的第一层(Layer 1)网络市场的领导者。无论是在总锁定价值(TVL)、交易量还是交易费用等方面,以太坊相较于其他基于智能合约的 Layer 1 网络,都占据了主导地位。通过观察交易费的高低,我们可以衡量用户对不同区块链网络的需求程度。显然,在 2023 年,大部分需求都集中在了以太坊网络上,这一点从其较高的交易费用中可以明显看出。

(来源:DefiLlama)

Tron 和 BNB Chain

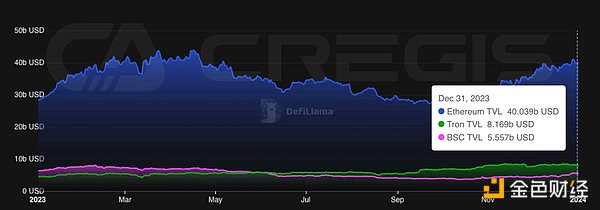

在 2023 年,以太坊的主要竞争对手们经历了一些明显的变化。从年初到年末,Tron 的总锁定价值(TVL)增长了大约 100% ,而同期 BNB Chain 的 TVL 却下降了约 38% 。这些变化的主要原因在于宏观经济因素和监管事件的影响。例如,Tron 的 TVL 增长主要归因于稳定币用户从 USDC 和 BUSD 转向 USDT 的趋势,而 BNB Chain 的 TVL 下降则与市场的监管政策有关。

(来源:DeFiLlama)

2023 年,随着稳定币用户从 USDC 转向 USDT,以太坊在稳定币市场中的份额有所下降,相应地,Tron 获得了较大的市场份额。到 2023 年 12 月,以太坊在稳定币总供应量中的份额从年初的 62.1% 降至 51.6% 。

与此同时,BNB Chain 在 2023 年面临了一系列监管问题,包括美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)的诉讼。伴随着币安美元(BUSD)的暂停,BNB Chain 上的稳定币供应量持续减少。到了 11 月,围绕币安的监管问题达到高潮,导致其首席执行官赵长鹏(CZ)与美国达成认罪协议并辞职。从 2023 年初到年末,BNB 的市值下跌超过 45 亿美元。

Solana 和 Celestia

2023 年的市场热点之一,是关于两种相反的区块链扩展方案:模块化(Modularity)和集成(Integration)。Layer 1 网络的代币价市场估值反应了其生态的健康状态,我们可以通过模块化和集成式区块链代表 Celestia(TIA)和 Solana(SOL)的历史价格中观察到,模块化区块链 Celestia 在 11 月推出 TIA 代币后一个月内市值上涨约 300% ,集成式区块链 Solana(SOL)的市值在 2023 年增长了约 800% 。

(来源:CoinMarketCap)

2023 年最显著的趋势之一是 Solana 的复兴,无论是在其估值还是市场对其集成扩容方法的接受程度上。在总锁定价值(TVL)最高的智能合约协议中,Solana 因其使用定制的执行环境——Solana 虚拟机(SVM)而独树一帜,该虚拟机使网络能够并行执行交易。为了实现高吞吐量和可扩展性,同时降低用户成本,Solana 验证者必须能够与网络中的其他验证者协调完成复杂的处理任务。这得益于一系列定制技术,例如历史证明(Proof of History)同步机制和涡轮(Turbine)区块传播协议等,所有这些技术最终导致 Solana 验证者相较于其他第一层(L1)网络有更高的要求。

Sui 和 Aptos

2023 年,Solana 成为了使用最广泛的集成式架构区块链之一。在过去两年里,一些采用集成架构并以低成本实现并行执行的 Layer 1 区块链开始崭露头角。其中,Aptos 和 Sui 尤为明显,这两个平台均源自 Meta 公司的 Diem 项目,并采用 Move 虚拟机作为执行环境。截至 2023 年 12 月,这两个链的总锁定价值(TVL)约为 3.77 亿美元。

特别是 Sui,在过去一年里相比 Aptos 展现出更快的增长速度,其 TVL 到 12 月底几乎是 Aptos 的两倍多。2023 年的趋势显示,集成式架构的 Layer 1 区块链可能会在智能合约平台领域扮演越来越重要的角色。然而,要想超越 EVM(以太坊虚拟机)的主导地位,这些新兴平台还有很长的路要走。

(来源:DeFiLlama)

Cosmos 和 Avalanche

Cosmos 社区自创立以来,一直拥抱模块化的理念。在 Cosmos 生态系统中,启动新区块链比其他任何区块链生态系统都要容易,这要归功于其区块链通信(IBC)协议和 Cosmos SDK 等原生基础设施和工具。开发者可以根据其需求,自定义链的参数,比如通货膨胀率、质押解绑时间、验证者奖励、治理投票参数等。同时,IBC 协议可以实现不同的 Cosmos 链互通。

模块化区块链的固有优势是以分散的用户注意力和 Cosmos 链间流动性为代价的。虽然 IBC 允许资产在 Cosmos 链间传输,但这些资产必须通过相同的 IBC 通道。如果不是这样,这些资产仍然无法互换。例如,通过 IBC 从 Osmosis 发送到 Canto 的 ATOM 与从 Cosmos Hub 发送到 Canto 的 ATOM 是不同的。因此,在可组合性和流动性方面,Cosmos 的应用链相比于通用 Layer 1 区块链还存在一定的劣势。

2023 年,Avalanche 生态系统中的活跃子网数量持续增长,但与主要的 Avalanche C 链相比,用户活跃度仍然较低。截止年底,两个活跃的子网,DFK Chain 和 Beam 的 TVL 总额达到了约 1380 万美元。

(来源:DeFiLlama)

Avalanche 子网和新推出的 Cosmos 链在网络安全方面面临着类似的挑战。在初始阶段,这些网络都需要积累足够的资金作为护城河,以防止经济型攻击。在 Avalanche 上,验证者需要以每枚 AVAX 大约 35 美元的价格质押 2000 枚 AVAX。然而,目前大多数 Avalanche 子网的验证器总数不超过 10 个。而在这些子网中,最大的是 MELD 子网,也仅拥有 16 个验证器。较少的验证器数量将有可能会影响网络的安全性和去中心化程度。

(二)Layer 2

随着以太坊交易需求的不断增长,其扩容问题变得越发紧迫。目前,以太坊的处理能力大约为每秒 15 笔交易(tps),这样的吞吐量显然无法满足日益增长的大规模使用需求。这一限制可能成为以太坊未来发展的一个关键障碍。

以太坊的扩容问题一直是一个颇具争议的话题。其核心难题在于所谓的“不可能三角”理论,即去中心化、安全性和可扩展性。在分布式网络中,这三个特性很难同时达到最优,通常只能在两个方面进行优化。增强可扩展性往往需要在去中心化或安全性上做出一定的牺牲。然而,以太坊社区对于做出这种权衡选择持谨慎态度,不愿轻易牺牲去中心化或安全性。

(来源:DeFiLlama)

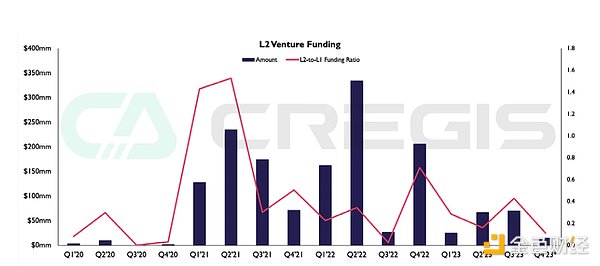

以太坊的扩容方法主要分为链上和链下两种。链上扩容涉及对以太坊核心协议的修改,而链下扩容则是在以太坊基础上构建额外的协议和基础设施。目前,相比链上扩容,链下扩容的发展速度更快。特别是从 2021 年到 2022 年的大部分时间里,基于 optimism 和 rollups 的链下扩容方案在风险投资市场获得了持续的关注。

(来源:The Block)

Optimistic Rollups

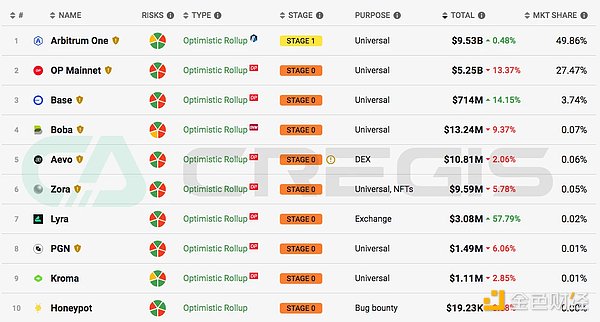

Arbitrum One

在目前以太坊的四大类 Layer 2 解决方案中,Optimistic Rollups(ORs)拥有最大的总锁定价值(TVL),其中 Arbitrum One 的 TVL 排名第一。在推出 ARB 治理代币之前,Arbitrum One 就已经是 TVL 最高的 Layer 2 平台。ARB 代币发布后,超过 20 亿美元的流动性被引入到 Arbitrum One 的生态系统中,其中约 12.5 亿美元的代币已经解锁,这进一步巩固了 Arbitrum One 在所有 Layer 2 平台中的领先地位。

(来源:l2 beat)

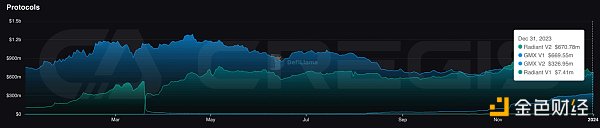

ARB 代币引入的流动性促进了 Arbitrum One 去中心化应用(Dapp)的增长。在 Arbitrum One 平台上,总锁定价值(TVL)最高的 Dapp 是交易所 GMX,紧随其后的是借贷平台 Radiant。这两个应用占据了 Arbitrum One 上大部分的 TVL 市场份额。

(来源:DeFiLlama)

OP Mainnet

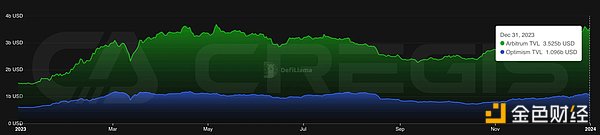

在 Optimistic Rollups(ORs)中,总锁定价值(TVL)排名第二的是 OP Mainnet,此前被称为 Optimism,其拥有的资产超过 34 亿美元。OP Mainnet 的治理代币 OP 在 2022 年 5 月进行了空投,比 Arbitrum One 的空投早了一年。虽然 OP Mainnet 的 TVL 增长速度比 Arbitrum One 慢,但其增长趋势较为稳定。

2023 年 7 月,随着 WorldCoin 在 OP Mainnet 推出其代币 WLD,该网络的 TVL 显著增加。WorldCoin 由 OpenAI 联合创始人 Sam Altman 共同创立,旨在打造成最大的数字身份和金融网络。WLD 空投旨在引导网络发展,激励新用户注册应用程序。至今,已有超过 70 万用户领取了 WLD 空投。

(来源:DeFiLlama)

OP Mainnet 主网的一个重要发展里程碑是在 2022 年 8 月开源 OP Stack。OP Stack 是一个为 OP Mainnet 提供支持的开发堆栈,由 Optimism Collective 构建和维护。目前版本的 OP Stack 也被称为 Optimism Bedrock,它使得开发者能够使用与 OP Mainnet 相同的技术来开发自己的 optimistic rollups 项目。

随着 OP Stack 的开源,出现了许多基于 OP Stack 开发的项目,其中最引人注目的是 Coinbase 在 2023 年 8 月推出的 Base 主网。Base 旨在为交易所用户提供去中心化应用(Dapp)服务。按照总锁定价值(TVL)来计算,Base 已经迅速成长为第三大 Layer 2 网络。

(来源:l2 beat)

Zero-Knowledge Rollups

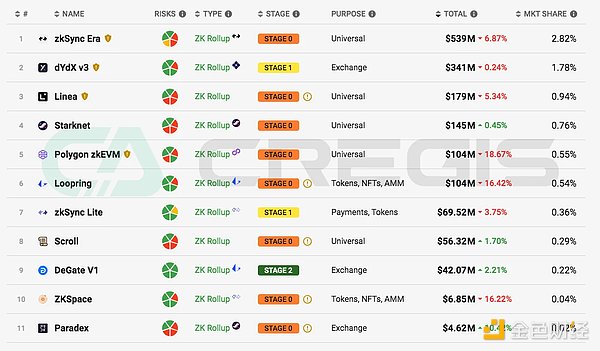

在 Zero-Knowledge Rollups(ZKR)中,目前还没有明确的领导者。虽然此前 dYdX 的 TVL 份额在 ZKR 中占据第一,但它目前已经开始向 Layer 1 的 Cosmos 过渡。目前 ZKR 中的 zkSync Era 和 Starknet 的 TVL 分别为 5.39 亿美元和 1.45 亿美元。虽然 zkSync Era 的 TVL 明显高于 Starknet,但其部分 TVL 来自最初的 zkStnc Lite。

(来源:l2 beat)

Rollups as a Service

随着 Rollup 生态的成熟,我们开始看到 rollups 被用作一种多功能性工具,而不仅仅是作为扩展手段。那些希望拥有自定义执行层的应用程序可以选择启动它们自己的 rollup,通过牺牲一定程度的去中心化和安全性,获得充足的区块空间。基于这种需求,Rollups-as-a-Service(RaaS)应用开始出现,它们为去中心化应用(dapp)开发者提供了快速启动新 rollup 进行部署的能力。值得注意的例子包括 Altlayer,一个专注于以太坊虚拟机(EVM)的 RaaS 框架,以及 dYmension,一个专注于 Cosmos 的 RaaS 框架。

Layer 3

目前,第二层(Layer 2)网络也开始尝试实验第三层(Layer 3)技术。例如,Starknet 和 zkSync Era 都曾提到,理论上他们可以在现有的第二层基础设施之上,利用有效性证明的递归性,构建第三层网络。然而,这些解决方案目前并非优先事项,因为 Starknet 和 zkSync Era 都专注于其第二层技术的开发。此外,第三层技术的使用旨在允许开发者快速部署可定制的执行环境,这与 Rollups-as-a-Service(RaaS)所提供的服务类似。

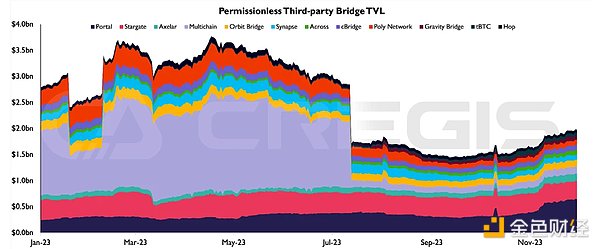

(四)跨链桥

虽然 Multichain 在 7 月份遭遇了安全时间,但是在 2023 年整个年度中,桥接技术仍保持着其重要性。特别是采用锁定和铸造机制的 Portal 桥接器,其稳定增长,并成为了总锁定价值(TVL)最高的跨链桥接平台。这一增长的主要动力源自于第四季度 Solana 的复苏,使 Portal 成为进入 Solana 生态系统的主要通道。

此外,基于 LayerZero 技术和资金池模式的 Stargate 桥接紧随其后,成为第二大跨链桥接平台,其总锁定价值(TVL)保持稳定。整个 2023 年,跨链生态系统呈现出增长趋势,主要得益于 Layer-2 技术的持续发展。

(来源:the block)

(五)BTC Layer 2

Lightning Network

比特币的闪电网络(Lightning Network)是其最知名的扩容解决方案。从 2023 年初开始,闪电网络中的比特币总量从大约 5000 枚增加至最高约 5400 枚。在同一年,其总锁定价值(TVL)从初始的 8000 万美元增长至年末的约 2 亿美元,增幅达到了约 150% 。其中 TVL 的增长主要是由比特币价格上涨所驱动。

(来源:bitcoinvisuals)

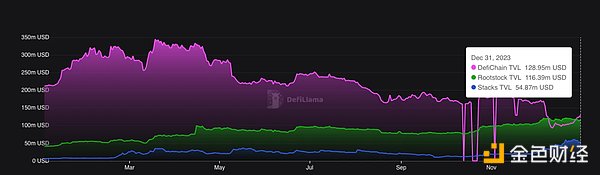

Rootstock、Stacks 和 DeFiChain

除了闪电网络外,比特币还有其他一些扩容解决方案,主要是基于侧链的第二层(Layer 2)技术。例如 Rootstock、Stacks 和 DeFiChain 等, 2023 年末它们的总锁定价值(TVL)分别为 1.16 亿美元、 0.54 亿美元和 1.28 亿美元,它们的总锁定价值相比闪电网络的 2 亿美元要低得多。值得注意的是,DeFiChain 和 Rootstock 的 TVL 还包括了它们各自的原生代币 DFI 和 RSK 的价值。从这些数据来看,与闪电网络相比,这些侧链解决方案的采用率明显较低。

(来源:DeFiLlama)

Ordinals 和 BRC-20

比特币的 Ordinals 协议允许为聪(比特币的最小单位)分配独特的标识符,并且利用 SegWit 和 Taproot 升级,降低了在聪中存储元数据的交易费用。这个协议使用户能够在比特币网络上发布非同质化代币(NFT)。随后,基于 Ordinals 协议的 BRC-20 标准进一步扩展了其功能,使其能够用于代币的铸造。BRC-20 代币和比特币 NFT 引发了大量的投机活动,增加了比特币区块链上的链上活动,并导致矿工费中来自交易费用的部分大幅增加。

(来源:bitinfocharts)

尽管 Ordinal NFT 和 BRC-20 代币的技术架构本身并非旨在扩展比特币的功能,但它们确实展示了在比特币区块链上进行创新的可能性。考虑到比特币的脚本语言存在一定的局限性,我们期待在未来能看到比特币区块链上的更多创新。

BitVM

BitVM 是在 2023 年末提出的一项最新的比特币升级方案,旨在为比特币引入图灵完备性。根据 BitVM 的白皮书,所描述的技术实现方式是通过“位值(bit-value)承诺”和构建逻辑门承诺的方法,使得比特币合约拥有图灵完备的表达能力。这种方法能够在不改变比特币网络共识机制的前提下实现图灵完备性。

(来源:BitVM 白皮书)

在 BitVM 的架构下,任何逻辑都可以被封装并发布到比特币链上,而其执行则在链下进行。链下执行过程中将采用“欺诈证明”机制来验证执行结果。如果有实体想要挑战链上发布者的提案,他们可以在链上实施欺诈证明。这种机制使得任何智能合约的逻辑都可以在链上被表达和验证,同时在链下执行。虽然这种方式相比于以太坊的智能合约更为复杂,但是它为比特币的图灵完备性带来了巨大的潜力,这超出了比特币目前所展现的局限性。随着时间的推进,BitVM 可能会为比特币带来新的创新浪潮。

三、链上应用

(一)去中心化金融(DeFi)

去中心化金融(DeFi)是一种不依赖于传统金融机构,如银行或交易所的金融服务形式。它为用户提供了一种开放且无国界限制的金融服务体验,使得用户无需经过传统金融机构的审批便可享用这些服务。自 2020 年起,DeFi 就引起了广泛关注,并经历了一系列的高峰和低谷。在之前的牛市期间,DeFi 展示了其作为替代性金融体系的巨大潜力。

然而,像 Luna 崩溃这样的事件揭露了 DeFi 系统的潜在风险。目前,DeFi 还处于初期发展阶段,许多方面仍不够成熟和稳定。此外,由于 DeFi 脱离了传统市场的监管体系,因此也带来了一些固有的风险。

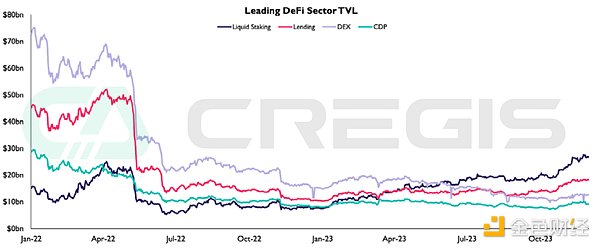

尽管 2022 年加密货币市场经历了寒冬般的熊市, 2023 年的 DeFi 生态却以整合和韧性为显著特征。这一年见证了 DeFi 主要领域的整合,涵盖了去中心化交易所(DEX)、借贷市场、流动性质押和抵押债仓等关键部分。特别值得注意的是,流动性质押在 DeFi 生态中占据了最大的总锁定价值(TVL),这不仅凸显了流动性质押收益率的稳定性,也体现了其在竞争中的强劲表现。

(来源:DefiLlama)

去中心化交易所

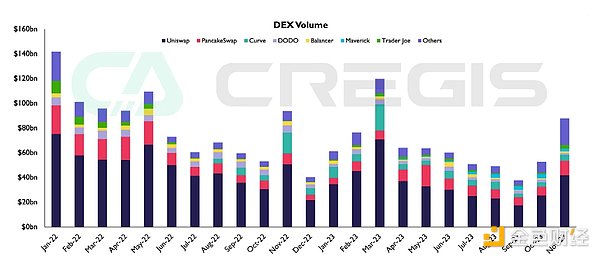

2023 年上半年,由于 FTX 破产,加剧了人们对中心化托管机构可靠性的担忧,许多现货交易者从中心化交易所(CEX)逃往去中心化交易所(DEX)。 2022 年加密货币中心化项目的暴雷,凸显了去中心化的重要性,并强调了 DeFi 所提供的独特优势。

受熊市影响,市场兴趣持续低迷, 2023 年 DEX 现货交易量出现波动,随后第四季度市场出现复苏迹象。2023 年,Uniswap 依旧保持领先地位,全年占据了 53% 的交易份额,其中大部分交易量来自以太坊和 Arbitrum One。

相比之下,Curve 的市场份额从去年的 10% 下降到今年的 3.7% 。其主要原因是市场萎缩阻碍了稳定币的多样性,从而削减了稳定币互换 DEX 的市场需求。

(来源:the block)

贷款

在借贷领域,Aave 继续保持其主导地位,占据了未偿还债务总额的超过 60% 的市场份额,而 Compound 紧随其后,位居第二。2023 年,借贷活动逐渐从 2022 年的去杠杆化中复苏,并呈现出稳步恢复的趋势。

一个值得关注的进展是在 5 月,隶属于 Maker 品牌的 SparkLend 进入了借贷市场。与此同时,Aave 的一个分叉项目迅速获得市场关注,并迅速成长为按未偿债务总额计算的第三大借贷协议,推出六个月后未偿债务总额就超过了 6 亿美元。SparkLend 的独特之处在于,它为 DAI 借款者提供了可预测的利率,而 DAI 是市值最大的去中心化稳定币,这是通过直接利用 Maker 的信用额度来实现的。

以太坊流动性质押

在 2023 年,以太坊的流动性质押领域表现出显著的韧性,成为 DeFi 领域的一大亮点。这主要归因于两个方面:首先,在特征为低波动性的熊市中,流动性质押相比其他 DeFi 活动产生的收益更具吸引力。其次,“流动性质押金融”协议的发展增强了流动性质押代币的实用性。

虽然在 2022 年下半年 ETH 的流动性质押需求似乎已达到高峰,但在 2023 年,其需求呈现迅速增长趋势,而且这一增长并未受到 4 月份实施的以太坊上海升级及质押提取功能的影响。在流动性质押领域,Lido 继续保持其领导地位,占据了 78% 的市场份额,而 Rocket Pool 以 10% 的市场份额稳居第二位

随着流动性质押金融的日益发展, 2023 年 DeFi 中的其他几个细分领域也开始出现。特别是现实资产(RWA)代币化市场,出现了爆炸式扩张。RWA 抵押债务头寸已发行 28 亿 DAI,占整个 54 亿 DAI 供应量的一半以上。这些 RWA 头寸产生的费用占 Maker 收入的 80%

衍生品

在 2023 年,去中心化永续合约(perps)交易所展现了一个充满活力的发展趋势,尤其在 11 月,永续合约的交易量达到了全年的最高点。dYdX 虽然市场份额有所减少,但作为成熟的去中心化永续合约交易所(DEX)依旧保持了其领先地位。争夺第二名的位置变得异常激烈,诸如 Vertex、GMX、Synthetix、ApeX 等平台。dYdX 正在从基于以太坊的 StarkEx ZKR 向 Cosmos 侧链逐步迁移,这为永续合约 DEX 市场带来了新的竞争因素。

与此同时,随着 Aevo 在第三季度的推出,去中心化期权交易开始获得动力。Aevo 迅速成为领先的去中心化期权交易所,交易量远超 Lyra。去中心化衍生品交易量全年的动态展示了该行业的早期特性,并暗示着随着其持续发展和成熟,市场中蕴藏着巨大潜力。

(二)非同质化代币(NFT)

2023 年,非同质化代币(NFT)市场正在经历一个关键性的转变,意味着 NFT 资产正在走向金融化。

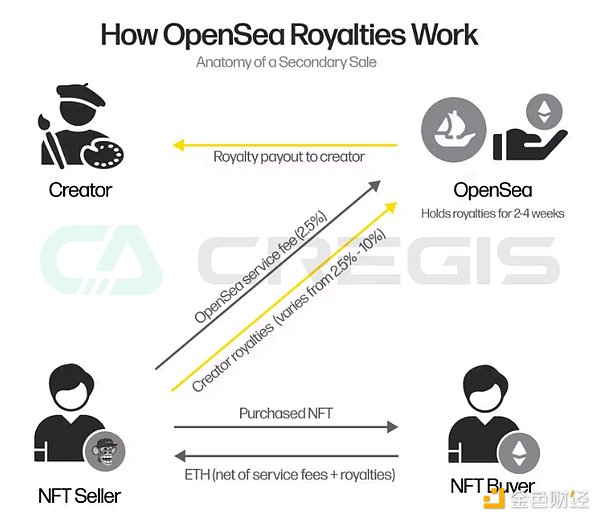

OpenSea 和 Blur 是两个在 NFT 市场活跃的平台,它们各自有着不同的商业模式。OpenSea 的商业模式依赖于交易费,其从每笔 NFT 交易中收取一定比例的费用,作为其收入来源,但是这种模式的弊端是会对市场流动性产生影响。而 Blur 的商业模式则优先考虑效率和流动性,而不是传统的奖励创作者的费用结构,从而颠覆了整个行业。

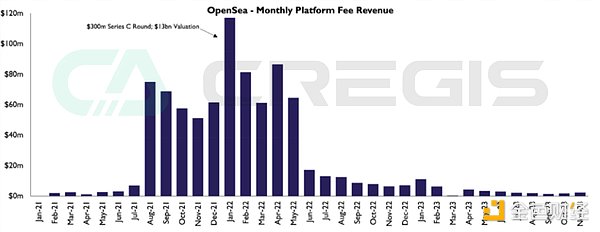

2022 年初,OpenSea 成为 NFT 生态的巨头,在完成 3 亿美元的 C 轮融资后估值达到 133 亿美元,占据所有二级市场 80% 以上的交易量。其收入模式严重依赖平台费用,月收入在 50 至 1.2 亿美元之间,到 2022 年初年化收入将超过 10 亿美元。

然而,到 2023 年中期,情况发生了逆转,他们的平台收入减少至每月不到 200 万美元。这一大幅下降(较之前的收益下降了近 90% )主要归因于“零费用平台”的兴起,用户将交易从 OpenSea 等平台转移到了 Blur 等零费用平台上。NFT 市场正在重新评估传统的收费模式,转而采用流动性为重点的策略。

(来源:the block)

OpenSea 的费用结构中,NFT 版税范围通常为最终销售额的 2.5% 至 10% 。卖家需要支付版税和 OpenSea 对每笔交易收取的交易费用。虽然 Blur 的商业模式提高了流动性和交易量,但是也使得 NFT 创作者的版税报酬大幅降低,引发了市场对可持续发展的担忧。

(来源:galaxy)

NFT 金融

2023 年是非同质化代币(NFT)市场的关键转折点,标志着市场向创新性流动性解决方案的转变。NFT 贷款平台在转型中发挥了重要作用,它们为资产持有者提供了一种全新的能力——解锁其数字资产的价值。这标志着 NFT 金融化的一个重要进展,特别是对于那些传统上流动性较低的非个人形象(PFP)类收藏品而言。

在 NFT 交易领域,OpenSea 等平台主要以散户交易为主。相比之下,NFT 贷款平台则致力于服务那些厌恶风险和频繁交易的用户群体,通过引入类似于传统资产背书的新型杠杆方式,为生态系统带来更多丰富性。这一市场转向导致了贷款量的显著增长,超过了 33 亿美元。

在 NFT 金融领域,由 Blur 推出的 Blend 平台占据了主导地位,其在 2023 年第二季度的贷款量达到了 1.97 亿美元。随着超过 6100 名借款人和 3300 名贷款人的加入,Blend 的活动显著推动了整体贷款量的增长,自年初以来已增长了 270% 。但深入分析显示,其中 10% 的贷款人和 26% 的借款人贡献了大部分交易量

比特币 NFT

由 Casey Rodarmor 开发的 Ordinals 协议使得数据可以被直接嵌入到比特币区块链上。这一协议对比特币的最小单位——聪(Satoshi,简称 Sats)进行编号,并允许在这些聪上刻录各种内容,从图片到代码,从而创造了一种新型的比特币 NFT。在大约 10 个月的 Ordinals 开发期间,比特币开发者构建了类似于以太坊、Polygon 和 Solana 等其他主要第一层(Layer 1)区块链上的 NFT 工具。

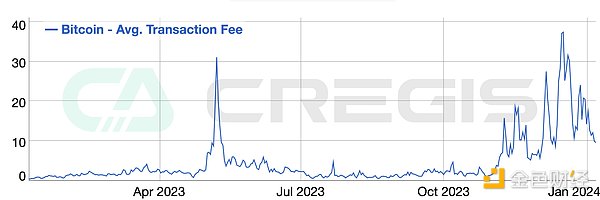

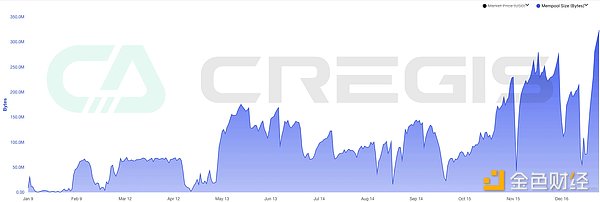

整个 2023 年,比特币生态系统因刻录(inscriptions)的发展而经历了重大变化。从年初开始,矿工累计获得了超过 5.3 亿美元的总费用,其中大约 9000 万美元来自于与 Ordinals 相关的活动。这些刻录活动导致了比特币 mempool(交易池)中的费用增加和拥堵,等待确认的交易的总字节大小达到了历史最高点。

为了实现更快的交易确认,用户开始支付更高的费用,加剧了对每个区块有限空间的竞争。2023 年初,交易费用开始显著增长,并在 4 月左右达到一个高峰,主要由 BRC-20 迷因代币的创建所推动。

(来源:blockchain)

(三)去中心化社交

FriendTechSoFi

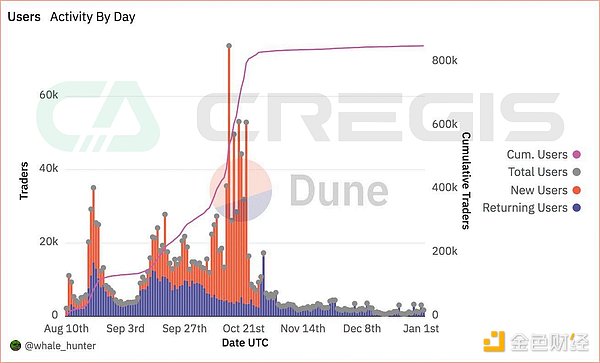

FriendTech 是一个融合了加密货币特性的社交媒体平台,自称为“朋友市场”。与其他仍处于测试阶段的非加密社交媒体平台类似,Friend.tech 实行邀请码制度,用户需通过获取现有用户的邀请码来完成注册。该平台推出了一种独特的机制,允许用户购买“密钥”,从而能够向其他用户发送消息。这一新颖的功能吸引了众多用户加入。自上线不到三个月以来,Friend.tech 就已经引起了社区的广泛关注,平台用户数超过 90 万,交易量达到了 4.75 亿美元。

(源数据:Dune)

FriendTech 的成功根植于人类对社交互动的基本需求。在这个平台上,用户可以公开展示自己的“分数”或价值,通过这种方式获得其他用户的认可和尊重。这不仅满足了用户对社交认同和肯定的内在渴望,也加强了他们在平台上的参与感和归属感。

In the introduction, the cryptocurrency market showed a contradictory phenomenon. Although investors' activities were tepid, the market price rose significantly. Although most financial institutions were cautious about providing services for cryptocurrency users, the recent application marked a significant progress in the adoption of cryptocurrency by institutional investors. The regulatory authorities warned the market risks and took corresponding law enforcement measures. However, the judicial department countered this excessive supervision. At the same time, Ethereum. The upgrade of ETF enabled the pledged assets to be extracted, but promoted the growth of the total amount of pledge. In terms of blockchain platform, ETF continued to consolidate its leading position as the first-tier blockchain, and focused on the expansion strategy with development as the core. At the same time, the competitive blockchain gradually expanded its market share through its own unique expansion strategy, in which the integrated method achieved remarkable results at the end of the year. Although the blue-chip lending and transaction agreements were stable in the application field of the chain, the liquid pledge providers were waiting. The market has occupied a dominant position and achieved substantial development in the aspects of physical assets token, etc. The non-homogeneous token market has experienced fierce competition, which has led to a significant decline in the market share of platforms like this, while the stimulating and meme tokens introduced on the Bitcoin network have increased. In addition, the rise of decentralized social protocols indicates a new era of blockchain application development. In this contradictory year, the blockchain industry has presented a series of remarkable innovations and growth. This paper will analyze this year in depth. The core development and main trends of blockchain industry provide readers with a comprehensive and profound industry perspective. 2. Blockchain platform and expansion 1. In 2006, Ethereum continued to be the leader of the first-tier network market based on smart contracts. Compared with other networks based on smart contracts, Ethereum occupied a dominant position in terms of total locked value transaction volume and transaction costs. By observing the transaction costs, we can measure the demand of users for different blockchain networks. Most of the demand is concentrated on the Ethereum network. From its high transaction costs, it can be clearly seen that the source of panoramic review and analysis of blockchain industry in and the main competitors of Ethereum experienced some obvious changes in. From the beginning of the year to the end of the year, the total locked value increased by about, while the same period decreased by about. The main reasons for these changes are the impact of macroeconomic factors and regulatory events. For example, the growth is mainly due to the trend of stabilizing currency users from and to, and the decline. Then it is related to the regulatory policy of the market. Panoramic review and analysis of the blockchain industry in 2000. With the change of stable currency users to Ethereum in 2000, the share of stable currency market decreased, and the share of Ethereum in the total supply of stable currency decreased from the beginning of the year to 2000. At the same time, it faced a series of regulatory problems in 2000, including the litigation of the US Securities and Exchange Commission and the Commodity Futures Trading Commission accompanied by the US dollar. The stable supply of coins continued to decrease until the regulatory issues surrounding the security of coins reached a climax in June, which led its CEO Zhao Changpeng to reach a plea agreement with the United States and resign. From the beginning of the year to the end of the year, the market value dropped by more than 100 million US dollars, and one of the market hotspots in 2000 was about two opposite blockchain expansion schemes: modular and integrated network token price market valuation, which reflected its ecological health. We can observe the module through the historical price of modular and integrated blockchain. The market value of the integrated blockchain rose about one month after the token was launched in January, and the market value of the integrated blockchain increased about years in. One of the most remarkable trends in the year of origin was revival, whether in its valuation or the market's acceptance of its integrated expansion method. It is unique in the intelligent contract agreement with the highest total lock-in value because it uses a customized execution environment virtual machine, which enables the network to execute transactions in parallel in order to achieve high throughput and scalability. At the same time, reduce the cost of users. Verifiers must be able to coordinate with other verifiers in the network to complete complex processing tasks, thanks to a series of customized technologies, such as historical proof synchronization mechanism and turbo block propagation protocol. All these technologies eventually lead to higher requirements for verifiers compared with other first-tier networks and become one of the most widely used integrated architecture blockchains in. In the past two years, some blockchains with integrated architecture and parallel execution at low cost have begun to emerge. It is particularly obvious that both of these platforms originated from the company's projects and used virtual machines as the execution environment. As of September, the total locked value of these two chains was about 100 million US dollars, especially in the past year, showing a faster growth rate, which was almost twice as fast as that by the end of the month. The trend of more than a year shows that the blockchain with integrated architecture may play an increasingly important role in the field of intelligent contract platforms. However, these emerging platforms still have a long way to go before they can surpass the dominant position of Ethereum virtual machines. A panoramic review and analysis of the blockchain industry in the past year. Since its inception, sources and communities have always embraced the concept of modularity. It is easier to start a new blockchain in an ecosystem than any other blockchain ecosystem. This is due to its blockchain communication protocol and other native infrastructure and tool developers can customize the parameters of the chain according to their needs, such as inflation rate pledge, unbinding time, verifier reward, governance voting parameters, etc. At the same time, the protocol can realize the inherent interoperability of different chains. Advantages come at the expense of scattered users' attention and inter-chain mobility. Although assets are allowed to be transmitted between chains, these assets must pass through the same channel. Otherwise, these assets still cannot be exchanged, for example, by sending from to is different from sending from to, so the application chain still has some disadvantages in terms of composability and liquidity compared with the general blockchain. The number of active subnets in the ecosystem continued to increase in, but the user activity was still low compared with the main chain. At the end of the year, the sum of the two active subnets reached about $10,000. A panoramic review and analysis of the blockchain industry in a year. The source subnet and the newly launched chain are facing similar challenges in network security. At the initial stage, these networks need to accumulate enough funds as moats to prevent economic attacks. Verifiers need to pledge at a price of about $1 each. However, at present, the total number of verifiers in most subnets does not exceed 1000, and the largest of these subnets only has 1000 verifiers. The number of verifiers will probably affect the security and decentralization of the network. Second, with the demand of Ethereum 比特币今日价格行情网_okx交易所app_永续合约_比特币怎么买卖交易_虚拟币交易所平台

注册有任何问题请添加 微信:MVIP619 拉你进入群

打开微信扫一扫

添加客服

进入交流群

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。